納税の義務

昔、社会の授業で習ったことがあると思いますが、私達国民にとって納税は義務にあたります。日本の会社員の場合、手元にお給料として口座に振り込まれる前に所得税・住民税・健康保険料・厚生年金・雇用保険といった税金や社会保険料は差し引かれてしまうので納め忘れがないのが現状です。義務である以上、家計の中から一番最初に支出されるものと認識しておくことが大切になります。

税金を納め忘れるとどうなる?

ついつい納め忘れてしまうのが、失業した時や、フリーター、アルバイト、フリーランスの状態の時です。自分で納付書で納めなければいけないので、ついつい日々の生活費にお金を使ってしまい、税金まで納める余裕が無かったということになりがちです。他にも自動車税や固定資産税といった身近な税金がありますね。これらの税金を納めず放置していると、延滞税が最高14.6%課されます。督促状が届き、最終的には預金や給与の差押えまで発展します。

また、事業用ローンや住宅ローンを借りる際には納税証明書が必要になるので、借入が困難になります。又、他の借金がかさみ、自己破産をしても税金は免責にならないので、支払いの義務は残ります。

税金を納めることができない時の対処法

失業や病気、ケガなど収入が一時的に急激に減ることは誰にでもある事です。そのような時に税金を納める事が難しい時は、役場に行って相談しましょう。一般的に滞納しやすい、住民税、自動車税・固定資産税・健康保険税はお住まいの役場で相談にのってくれます。免税になることはありませんが、延納と言って分割で少しずつ払うことができるように手続きしてもらえます。年金を納め忘れるとどうなる?

会社に勤めていたら厚生年金(公務員なら共済年金)ですが、それ以外で20歳以上の人は国民年金に加入する義務がありますので、収入がなくても国民年金を納める必要があります。会社員や公務員の場合、税金と同じように手元にお給料が振り込まれる前に社会保険料として差し引かれますので納め忘れることはありませんが、やはり失業した時や、フリーター、アルバイト、学生、フリーランスの状態に時に納め忘れがちです。年金は65歳以上になったらもらえるという認識の人が多いのですが、実はそれだけではありません。公的年金は以下の3つのような「所得の減少」が生じる原因が起こったときに、所得補償(生活保障)をするという意味合いがあります。

■年を取ったとき(老齢年金)

■一定の障害の状態になったとき(障害年金)

■死亡したとき(遺族年金)

障害年金は公的年金加入者本人が病気やケガなどで身体や精神に障害を負い、仕事や日常生活に支障がある場合に支払われる年金です。又、遺族年金は公的年金加入者(あるいは受給者)が死亡したときに残された配偶者や子に支払われる年金です。

障害年金や遺族年金を受取るには公的年金加入者がそれまでしっかりと年金を納めていることが要件になります。(細かい要件があります)従って、年をとってからだけのものではなく、もしもの時に、自分と愛する家族の生活を支えてくれる大切なものなのです。

国民年金保険料免除・納付猶予制度を申請しよう

収入が少ないからと年金を納めないと税金同様、放置して滞納すると延滞税がかかり、督促状が来て、最終的には預金や給与の差押えとなります。国民年金保険料免除・納付猶予制度を申請し承認を得られれると保険料の納付が免除になります。免除される額は、全額、4分の3、半額、4分の1の四種類があります。

他にも学生や若年者向けにもこのような制度があるので、お住まいの役場か年金事務所に相談に行くことが大切です。

◆学生納付特例制度・・・学生は、前年の所得が一定以下の場合に、申請により在学中の保険料の納付が猶予される

◆若年者納付猶予制度・・・30歳未満のフリーター等を対象に、本人と配偶者の年収が一定以下の場合に納付が猶予される

免除や猶予を受けることができると、「未納」扱いにはなりません。納めていないので、将来受け取る年金額には反映されませんが、受給資格期間(25年)へ算入することができるので安心度は高まります。

税金も年金も納めるのが困難な時に一番してはいけないことが放置です。必ずお住まいの役場に行き、事情を話して相談し、解決策を見つけていくことが大切になります。

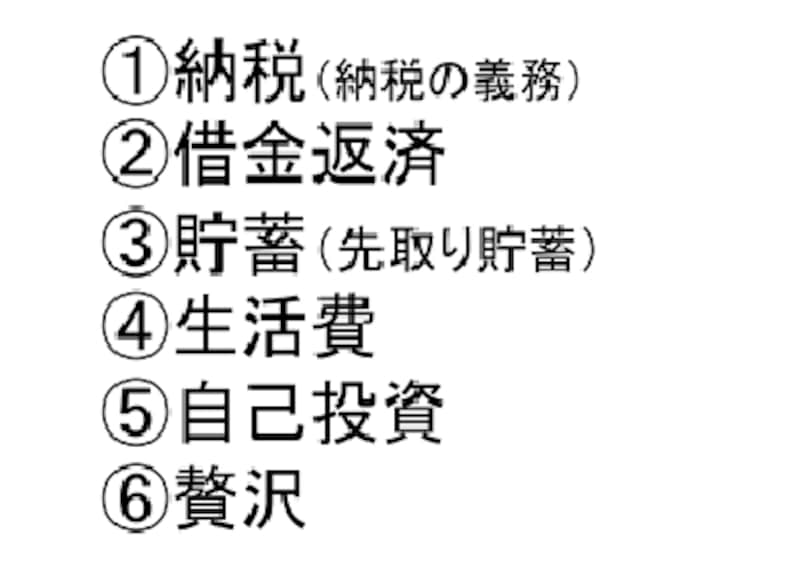

お金を使う優先順位とは

お金を使う優先順位

家計を管理する時に、お金を使う優先順位として、税金や年金は国民の義務なのでやはり1番に持ってくるべきです。そして借金返済で借りた物は返すという当たり前の責任を果たし、その次に先取り貯蓄⇒生活費⇒自己投資⇒贅沢という流れを作るようにしましょう。

【関連記事をチェック】

年金はあてにせず貯蓄をすべき?

家計に借金を組み入れる時に守るべきルールとは

自動車、固定資産税などの納税を乗り越える家計管理