家計に占める住宅ローンの割合は手取りの20%以内がベスト!

住宅ローンの割合で悩んだら

では家計に占める住宅ローンの割合はどの程度が良いのでしょう。

以下の統計は総務省が発表しているものですが、可処分所得(手取り)の20%以下が平均値となっています。私はこのデータを見るといつもホッと安堵します。

(手取り(可処分所得)=年収-税金-社会保険料)

住宅ローンのある世帯の家計

「家計調査結果」(総務省統計局) (http://www.stat.go.jp/data/zensho/2004/hutari/gaiyo22.htm)を加工して作成

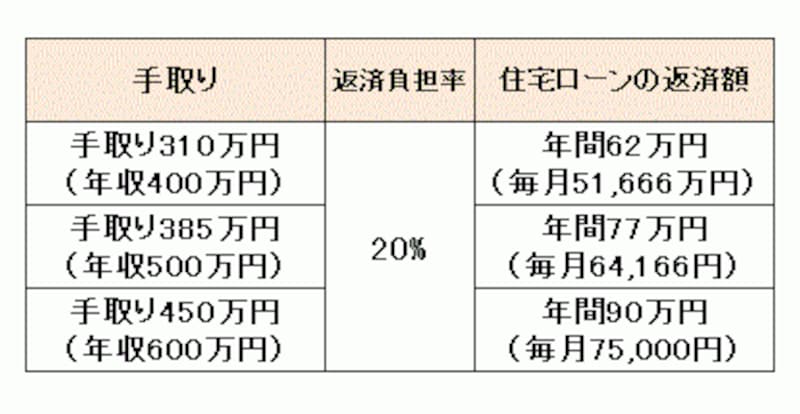

返済負担率に注意

返済負担率という言葉をご存知でしょうか?返済負担率とは年収に占める住宅ローン返済額の割合の事をいいます。<返済負担率の計算例>

返済負担率(%)=年間の住宅ローンの返済額÷年収×100

年収が500万円で年間の住宅ローンの返済額が120万円の場合

120万円÷500万円×100=24%←返済負担率

借りれる金額と安心して返済できる金額は違う!

借入可能額とは、金融機関の提示する返済負担率(25%程度が目安)のことです。例えば…年収が500万円の場合 500万円×25%=125万円(毎月の返済104,166円)

以下に年収が400万円~600万円の場合で、返済負担率25%の返済額を一覧にしてみました。ちなみに年収が500万円の場合手取り額は385万円程度になります(*家族構成等で個人差はあります)385万円の手取りのうち年間125万円も住宅ローンの返済に充てると、とても生活が苦しくなるでしょう。

年収から算出する返済負担率

手取り(可処分所得)=年収-税金-社会保険料

安心して返済できる額は手取りの20%以内だと思います。

例えば…手取り400万円の場合 400万円×20%=80万円(毎月の返済額66,666円)以下に年間の手取り額が300万円~500万円の場合で、返済負担率20%の返済額を一覧にしてみました。とても現実的な金額です。

年収から算出する返済負担率

総務庁の統計から見ても多くの人が家計に占める住宅ローンの割合は20%以下に納めているのが現実です。皆さんはいかがでしょうか?

子どもが大学に進学時の家計を想定しよう

家計が最も苦しくなる時期は一般的に、子どもが大学に進学してからです。仕送りや学費の支払いで家計は苦しくなるのは想定できます。■年収500万円(手取り385万円)でシミュレーション

<返済負担率・・・年収の25%の場合>

上記の表を参考にすると、毎月の住宅ローンの返済額は104,166円となります。年収500万円の場合、想定手取り額は385万円で約毎月32万円です。

毎月32万円の手取りの中から、住宅ローン約10万円、仕送り10万円と支出したら、残り12万円で生活することになります。かなり厳しいことが分かります。

<返済負担率・・・手取りの20%の場合>

上記の表から、毎月の住宅ローンの返済額は64,166円となります。毎月32万円の手取りの中から、住宅ローン約64,000円、仕送り10万円を支出すると、残り156,000円で生活することになります。余裕はありませんが、より現実的になってきたのではないでしょうか?

住宅ローン返済と貯蓄が併用できる資金計画を立てよう

住宅ローン返済中でも貯蓄をすることはとても大切です。私達は日々の生活とマイホームだけにお金を使うわけにはいきません。「生活費・住宅ローン・教育費・老後資金・リスク対策・生きがい」

これらの事に上手にお金を配分していくことが大切になります。リスク対策として病気・死亡・災害等、保険で賄うことができることもあれば、リストラや減給等、保険で賄うことができない事もあります。

これらに上手にお金を配分していく為に、住宅ローン返済中でも貯蓄をすることが重要になってきます。このように長期のライフプラン・マネープランをたてながら、家族で幸せに豊かになるマイホームを持つようにしましょう。

【関連記事をチェック】

新婚時代から始めるマネープラン

10年後の収入アップのために今からできること

これでゼッタイ貯まる!7つの仕組み