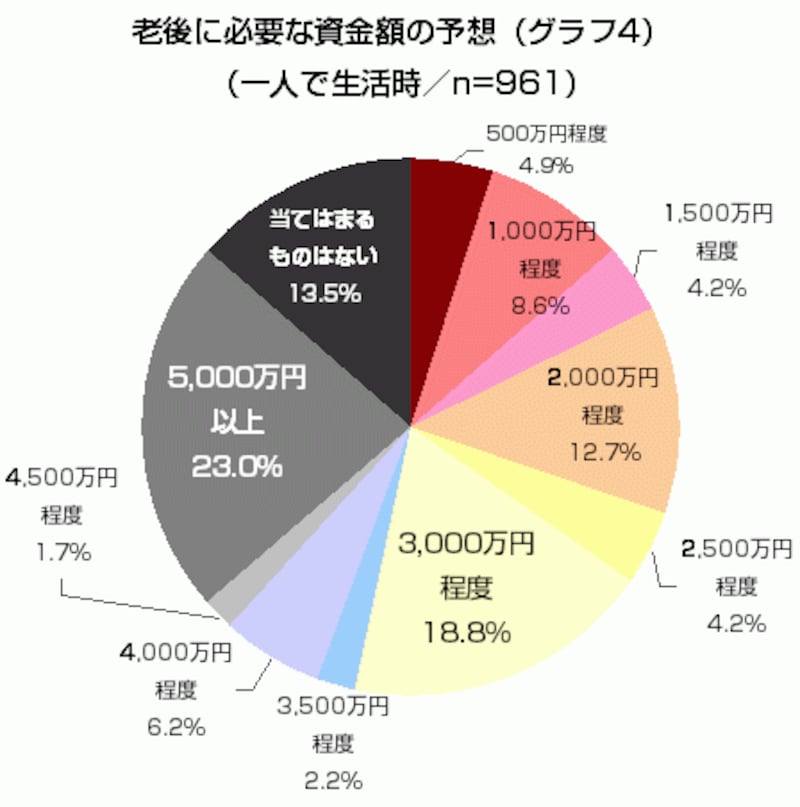

独身世帯の老後資金は3000万円必要と半数が回答!

2014年1月にオールアバウトの生活トレンド研究所は『独身者の今後の人生』に関する調査を実施しました。この調査の中では家計に関する調査も行われ、興味深い結果が出てきました。調査結果をご紹介しながら、今後の家計設計の注意点を皆さんに解説したいと思います。独身世帯の老後資金(年金抜き)は一体いくら必要なのでしょうか。今回オールアバウトが実施した調査によると、なんと半数以上が3000万円以上必要、と回答しています。私が予想していたよりもはるかに大きな金額の貯蓄が必要と考えているようです。

半数以上が3000万円以上必要と回答

ただ、独身者であれば、私の経験上、これほどまでの大きな金額の貯蓄がなくても生活できます。たとえば、金融広報中央委員会によると60代の単身世帯が保有している貯蓄額の中央値(100人いたら50人目の値)は650万円です。実際にはこの程度しか保有していません。

3000万円という数字を見て、茫然としてしまう人も多いはず。これだけの貯蓄がなくては生活ができないなら、世の中の高齢者のほとんどが生活できないことになってしまいます。もちろん貯蓄がこれだけあれば、余裕のある老後生活を送ることができるでしょう。ただ、貯蓄が少ないなりに節制して生活しているのが現実です。

同程度の貯蓄額であれば、シングルよりも夫婦や扶養家族がいる世帯の方が家計は厳しくなる傾向があります。世帯人数が増えればより大きなお金が必要なのは当たり前ですが、独身者であれば自分さえ我慢すれば何とか生活ができます。“自分以外の存在がいる”ことで、一気に家計管理が難しくなるのです。

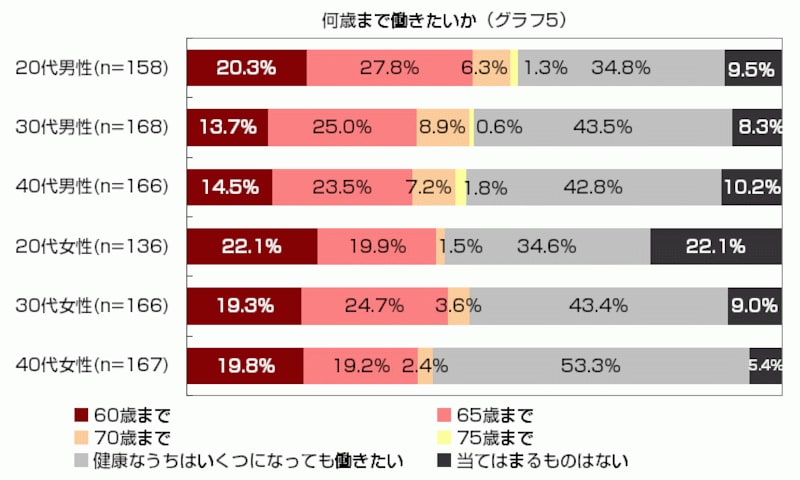

退職後の生活に向けて大切なこととは何か

退職までに貯蓄を多く貯めることはもちろん重要ですが、それ以上に重要なことが働けるだけ働くということ。調査結果では、各年代・性別で30%以上の人が働けるだけ働くと回答しています。40代女性においては実に53.3%の人が働けるだけ働くと回答しています。

働くだけ働くという回答が多い

退職後の方は毎日が自由時間になります。退職後の問題は実はこの自由時間によって発生することが多いのです。自由時間があること自体はいいことですが、反面「時間を使うためにお金がかかる」人も多くなってしまうのです。旅行に行く、趣味を楽しむ、ほとんどのことでお金がかかります。シングルであればこの自由時間に何をしたらいいか分からない人も多いようです。

働くことで経済的に生活が楽になるのはもちろん「自由時間に何をするか」なんて悩むことも少なくなります。その分、必要なお金も少なくてすみます。長く働くなら、若いうちからキャリアプランを考え、お金のためるというよりは、生きがいのために働けるようにしたいものです。

男性は家計簿など細かい作業が苦手、女性は「買うべきでない家」を買ってしまう

男性と女性では家計管理対するアプローチに差が見られます。男性はどちらかというと長期的ビジョンを描くのが得意。ライフプランを立て、その実現のための計画を立案している人が多く見られます。ところが、実際に実行する段になると、家計簿をつけるなど細かい作業が苦手な人が多く見られます。そのため、女性よりも家計支出が多くなる傾向が強く注意が必要です。一方で女性はというと、家計簿をつけるような細かい作業は得意ですが、逆に長期的ビジョンを描くのがあまり得意ではないようです。家計の守りの面は強いのですが、近視眼的に家計をとらえがち。女性の方が住宅を購入する割合が高いのですが、何歳まで働けるのか、給料が下がったらどうするのか、といった視点を持っていないことが多く、私たちから見ると「買うべきではない家」を購入してしまうケースが多いのです。

老後の住まいの確保に不安が大きいのは理解できますが、その結果として住宅ローンの返済で困る人が女性の方に多い傾向があり注意が必要です。

独身者にとっては親の問題が重要

シングルであれば子どもで苦労することはありませんが、親の介護や相続問題で悩むことは多くなります。たとえば、親の介護をパートナーにお願いするといったことはできません。兄弟姉妹で分担できればいいですが、一人っ子であれば自分一人にすべてかかります。親の介護のために仕事を辞めてしまう人も少なくありません。その場合、介護が終わったとしても、年齢的にもキャリア的にも復職は簡単ではありません。こうした悩みを相談する相手にも困ることが多いようです。こんなときには、一人で悩まずに専門家に相談するようにしましょう。