株価の上昇トレンドは継続する!

上昇トレンドに変わりはない株価

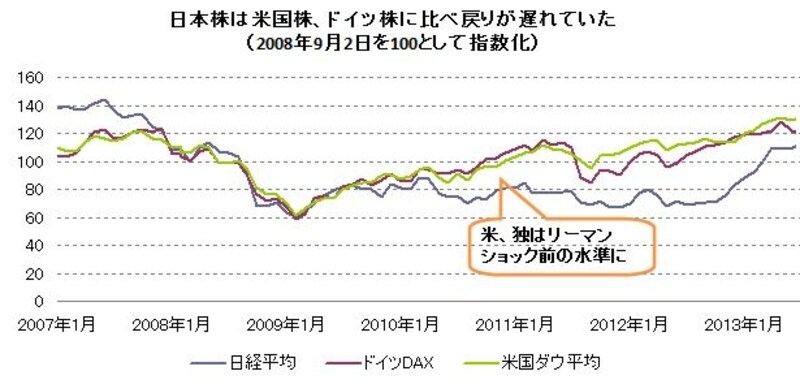

「2008年のリーマンショック前までは、米国株もドイツ株も日本株も同じような値動きをしていました。ところが、日本では欧米に比べて金融緩和の規模が小さかったことから円高ドル安、円高ユーロ安が進み、米国株とドイツ株は再び上昇に向かったものの、日本株は取り残されてしまったのです。ここへ来て、欧米並の金融緩和を行うことで、為替が急激に適正な水準へと戻り、株価も上昇しました」

株価の戻りが遅れていた日本株

景気が回復し、企業業績も改善すれば、結果として株価も上がります。

「日本がデフレから脱却し、他の先進国と同じような経済環境になれば日経平均株価は1万8000円になってもおかしくありません。しかしながら、足下の経済環境を考えると1万4000円くらいが適正な水準と言えるでしょう。一気に1万6000円近くまで上昇したのは行きすぎだったため、調整したのです」

為替については、「IMF(国際通貨基金)が算出する購買力平価からすると1ドル=100円程度が適正な水準」だといいます。ちなみに購買力平価とは、ある国の商品価格が他の国ではいくらになるかから計算される為替の交換レートのことです。

「株価は経済規模が拡大すれば、どんどん上がる可能性もあります。ですが、為替レートは通貨の交換比率ですから、一方的に円安が進むことはありえません。円だけが安くなったら、他の国は黙っていない。年内を考えると1ドル=105円程度の円安はありえますが、よほど突発的な出来事でも起きなければ80円に戻ることはないでしょう」

秋口以降は上昇に向かうも、年末には調整局面もありうる

とはいえ、懸念材料がないわけではありません。「5月22日に米国の中央銀行にあたるFRB(連邦準備制度理事会)のバーナンキ議長が、量的金融緩和政策第三弾(QE3)の縮小を示唆する発言をしたところ、日本株だけでなく世界中で株価が下がりました。そもそもQE3を縮小する(=金融緩和の出口戦略に向かう)ということは、米国経済が好転しているということですから、むしろポジティブな材料になり得るはずです。にも関わらず、株価が下がったのは、米国で景気の足腰がしっかりしないうちに、出口に向かうことを心配する人がいるからでしょう」

年末には金融緩和政策に積極的なバーナンキ議長の任期が終了する予定です。その後任が誰になるかによって、金融緩和政策の出口がいつになるかも変わる可能性があります。

「バーナンキ議長の後任は、金融緩和に積極的なイエレン氏が有力候補と言われますが、今の段階ではどうなるかはわかりません。株式市場では、好調な企業業績を受け、秋口にかけて株価が上がると見られるものの、年末にかけては米国の金融緩和政策の先行き不透明感から、再び調整に入る可能性もあります。ただし、長い目で見た場合には、上昇トレンドが継続するでしょう」

次のページではアベノミクスで起きる家計や雇用の問題について解説します

監修/永濱利廣(エコノミスト) 取材・文/大山弘子

イラスト/竹松勇二 パネルデザイン/引間良基