物価上昇が預金利率を上回る

前例のない大規模な金融緩和。それにともない、上昇を続ける株価、解消されつつある円高、そして続々と増収増益の決算発表をする国内企業。そのような状況を受けて、ファイナンシャル・プランナーの深野康彦さんは、資産づくりを取り巻く環境をこう表現します。「アベノミクスによって、これまでの勝ち組と負け組が入れ替わる、大転換期を迎えることになるでしょう」

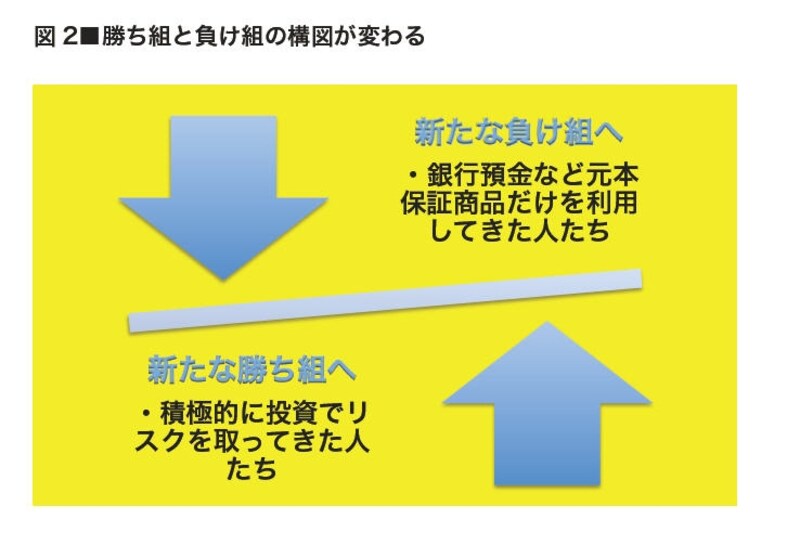

これまでの勝ち組とは、銀行の定期預金や個人向け国債など、リスクをできる限り抑えた形で着実に資産形成をしていた人たち。対して負け組とは、株式や投資信託を保有し、いつかは上がると信じながら、いわばずっと裏切られてきた人たちのこと。それが入れ替わりつつあるというのです。(図2参照)

投資を活用することが新たなリスクヘッジにつながります

もちろん、アベノミクスが「10年に一度の投資の好機」と言われても、投資リスクは付いて回ります。投資をすれば必ず儲かる保証は、どこにもありません。

しかし、一方で「リスクを取らない」というリスクがあることもまた事実。それがインフレです。もしも、物価上昇のペースが預金金利を上回るのであれば、せっかく貯蓄をしても、逆にその価値は減ってしまったことになります。

たとえば、2000年以降、物価が上昇した年は2006年(前年比0.3%)と2008年(1.4%)の2回。それぞれ、その年の定期預金(1年もの)の金利と比較すると、2006年で0.1%、2008年では1%近く、物価上昇率が勝っています。つまり、実際に預金が目減りしているのです。

物価スライドしない公的年金

もうひとつ、年金受給の高齢者は、同様のリスクに対し、さらに注意が必要と深野さんは指摘します。本来、公的年金は実質価値を維持をするため、年金額を物価変動に応じて改訂する「物価スライド」が設けられています。しかし、現在は高止まっている支給額を元に戻す(過去に物価が下がっても支給額を減らさなかったため)ことを目的に、今年10月から2015年4月にかけて、物価の変動にかかわらず、段階的にトータルで受給率を2.5%引き下げることが決まっています。加えて、マクロ経済スライドにより将来的な年金財政の悪化に歯止めをかけるために、その後もしばらくは物価上昇率より0.9%ほど低くする見通しとのこと。

「要するに、今後ずっと公的年金の支給額が物価上昇に追いつけない状態が続くということです。現役世代なら、まだ収入アップという道もあります。しかし、年金が頼りという高齢者であれば、この目減りは大きいと言わざるを得ません」

次ページでは、投資による具体的な資産形成を考えてみましょう

取材・文/清水京武 監修/深野康彦(ファイナンシャル・プランナー)

イラスト/モリナガ・ヨウ パネルデザイン/引間良基