債券より株式に魅力がある

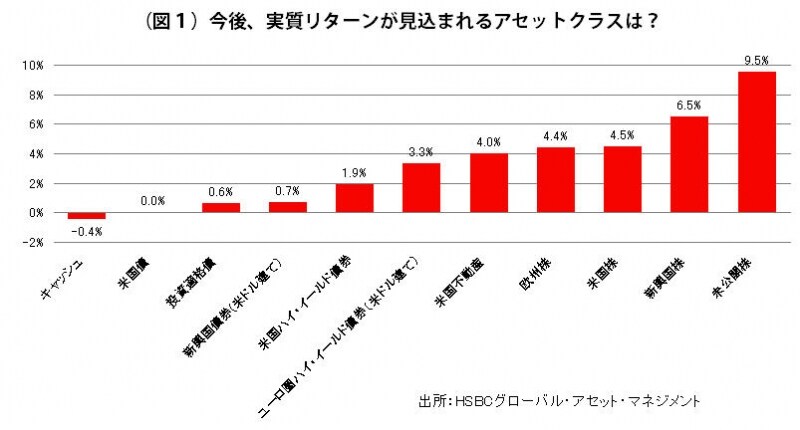

以下の〈図1〉は、フィリップ・プールさんたちHSBCグローバル・アセット・マネジメントによる、各アセットクラスの実質リターンの予想(今後10年のベストケース)です。これによると、米国債の実質リターンはゼロになる見込みです。もっともリターンが高いのは未公開株ですが、流動性が低く、一般の個人投資家が投資するには適しません。

魅力的なリターンが期待されるのは……

「魅力的なリターンが期待されるのは、新興国を中心とした株式、米国の不動産、ユーロ圏や米国のハイ・イールド債券などです。また、主要国の国債は割高で、利回りも低下しています。その一方で、企業収益は高水準を維持していることから、多くの市場で株式配当利回りと国債利回りの格差が広がり、それも株式に有利に働くと見られます」

割安感があるのは景気敏感セクター

では、株式をセクター別に見た場合には、どこに魅力があるのでしょうか。プールさんは、資産内容や財務体質を判断する相対的な指標であるPBRと、経営効率を判断する指標であるROEをベースに、株価が割安か割高かを比較すると、「先進国では生活必需品や一般消費財、ヘルスケアなどのディフェンシブ・セクターが相対的に割高なのに対し、金融や素材など景気循環セクターが割安になっている」と説明します。

「新興国でも、ディフェンシブ・セクターが相対的に割高、景気循環セクターが相対的に割安ですが、先進国と異なり一般消費財にも割安感があります。国別では、相対的に中国やロシアが割安です」

また、購買力平価(それぞれの通貨の購買力が等しくなるように計算した通貨の交換レートのこと)に基づく理論為替レートからみた割安・割高度では「新興国の通貨の大半は先進国通貨に対して割安」な状態にあります。

「なかでも割安なのがインドや台湾、フィリピン、マレーシア、南アフリカの通貨で、これらの通貨は、今後3~5年で上昇すると考えられます」

長期的に保有することを考えるのなら、債券よりも株式、先進国よりも新興国に軍配があがりそうです。

【他の投資先もチェック!】

2013年に注目したい投資先は日本株?

3月はJ-REITを仕込むチャンス?

次に注目されるアセアン株のテーマは?

取材・文/大山弘子 イラスト/竹松勇二 パネルデザイン/引間良基