「将来の不安を解消するために貯蓄がない」は本末転倒

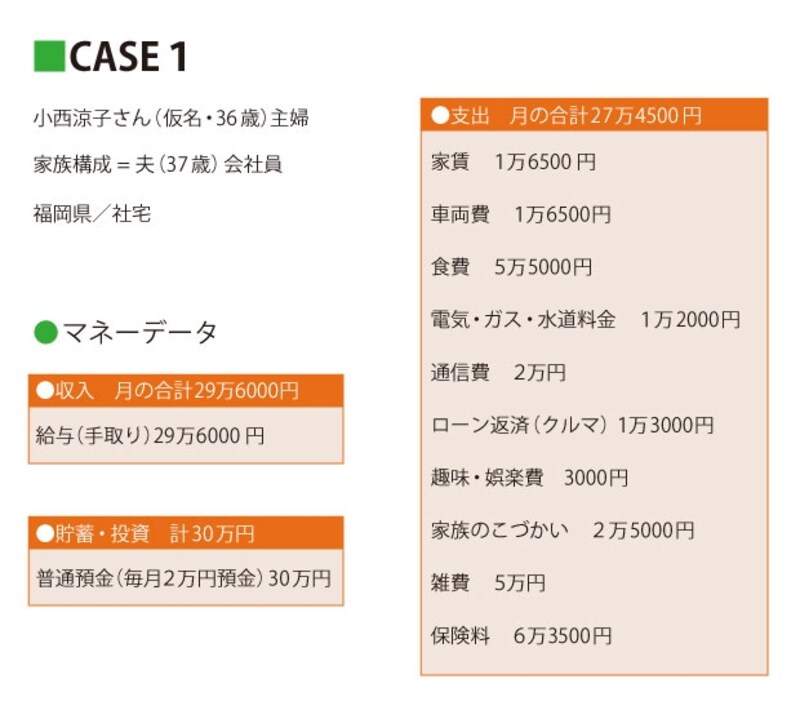

前ページの心理テストで、グループAのチェック項目が多かったあなた、そのタイプはズバリ「不安解消型」です。不安を解消すること自体、決して悪いことには思えませんが、問題はその方法。将来への漠然な不安を保険加入や無駄な支出で解消し、支出過多に陥ります。その結果、いつしか貯められない家計になっていくというもの。実例を見てみましょう。福岡県の主婦・小西さん(仮名)は36歳。現在の貯蓄額は30万円ですから、まさに「貯められない30代」の典型です。マネーデータ(図表参照)にあるように、毎月2万円貯蓄はしているものの、結果的には交際費に使ってしまい、実質貯蓄はできていないに等しいと言います。

日々のストレス解消や、将来の不安解消のためにお金を使ってしまう小西さん

FPの八ツ井さんは、まず毎月6万3500円という保険料負担を指摘します。

「ご主人が計3本の終身保険に加入されていて、死亡保障は合計800万円。お子さんのいない家庭で、はたしてこれだけ死亡保障が必要かどうか。また、保険金は死亡やケガ、病気になったときに受け取れるもの。終身保険であれば中途解約して、解約返戻金を受け取ることも可能ですが、掛けた期間によっては元本割れします。終身保険は貯蓄がわりという考えもありますが、換金性や使い勝手の良さでは、預貯金にはかないません。そもそも、保険料を払うために貯蓄ができないというのは、家計にとっては本末転倒です」

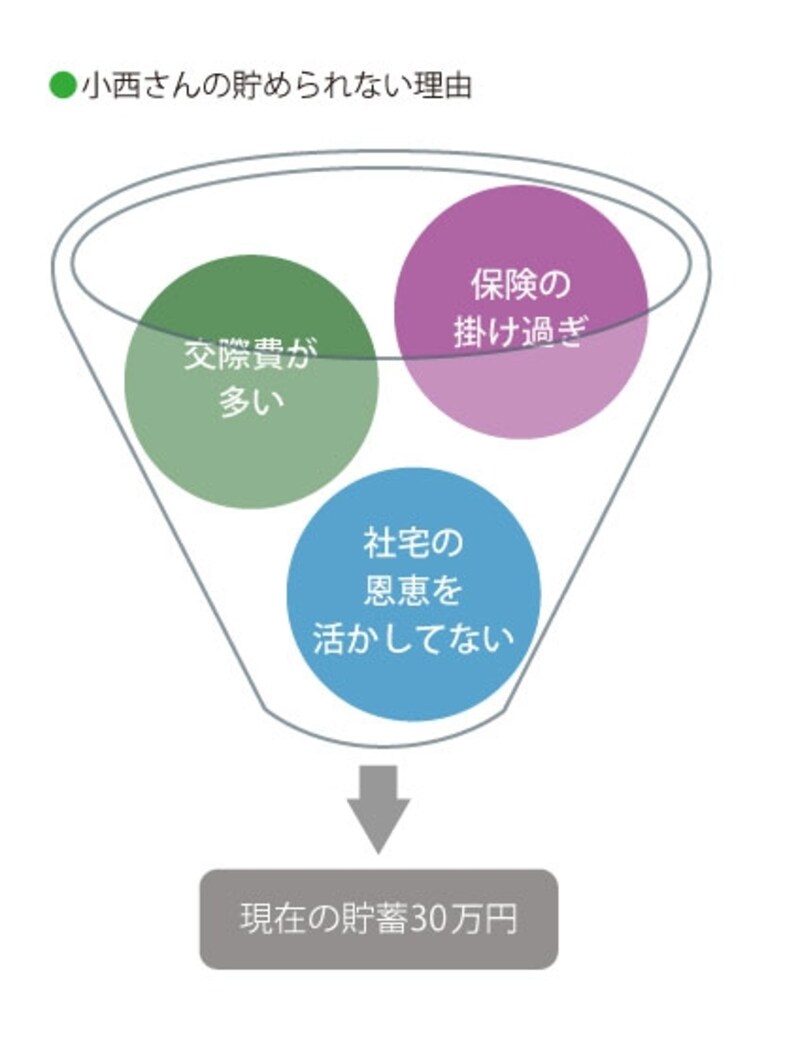

小西さんが貯められない理由を八ツ井さんが分析してくれた

終身保険の3本だけで保険料は月3万5000円。割安な定期保険で死亡保障を確保すれば、たとえ同額の800万円でも、保険料は月2000円前後ですから、それだけで月3万円以上貯蓄に回せることになります。

また、月5万円の雑費や通信費、結果的に月2万円が消える交際費などが多いのも気になると八ツ井さんは言います。

「ボーナスはないようですが、そのかわり社宅制度があり、家賃負担が大きく軽減されています。これは家計にとって大きなメリットなのに、他の支出が多く、それが活かされていません。雑費にしても交際費にしても、貯蓄できる家計にするためには意識的に削る工夫が必要でしょう」

→グループBも多かった人はこちらから

→グループCも多かった人はこちらから

→心理面から、30代で幸せになれるお金の付き合い方を考えてみます

取材・文/清水京武 監修/八ツ井慶子(ファイナンシャル・プランナー)

イラスト/竹松勇二 デザイン/引間良基