不要な特約は保険料のムダ

不要な特約をつけてるCさんの保険内容

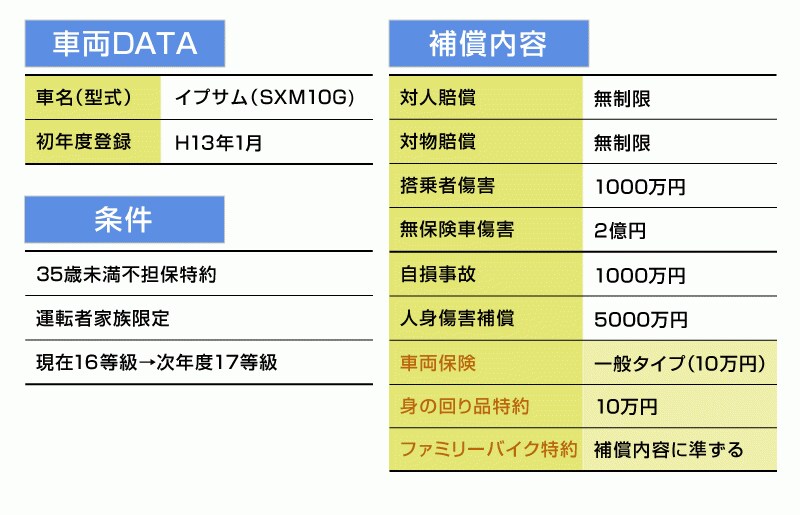

〔隊員〕 それではさっそくCさんの補償内容を見直してみましょう。

【隊長】 まずは特約系です。「身の回り携行品特約」に加入しています。これは事故の際、車載のゴルフクラブやカメラなどを補償する特約です。

〔隊員〕 一般的な保険会社のルールとしては、上限10万円まで補償。条件は車両保険を使う事故が対象となるようですね。

【隊長】 つまり高価なものを補償してくれるとはいえ10万円まで。しかも車同士の事故なら、相手の過失に応じて先方に請求できますから、よく考えてみるとムダになってしまう可能性が高いかもしれません。

〔隊員〕 それから、Cさんはファミリーバイク特約をつけています。以前、同居の家族がミニバイクを運転していたので付帯したそうですが、いまはバイクを手放したとのことです。

【隊長】 こういったケース、実はよくあります。不要な保険にお金を払わないよう注意しましょう。

古い車は補償額も大きくない

〔隊員〕 さらに、Cさんは一般タイプの車両保険に加入しています。【隊長】 初年度登録が平成13年の1月ですか。11年落ちですね。これは見直し甲斐がありそうです。

〔隊員〕 現在の保険金額なんと10万円!

【隊長】 車両価格は毎年原価償却されていきます。もしいま全損の事故があっても最大で10万円しか出ません。それなのに保険金は年5万円……これは割に合わないですね。

〔隊員〕 ぶつけると修理が心配。怖いという人も多いのではないですか?

【隊長】 相手のある事故は過失割合で、過失に応じて出してもらえます。単独事故は自腹ですが、この保険金額なら自分で修理するつもりで契約した方が結局はオトクです。保険を使えば、来年以降の保険料がアップしますしね。

〔隊員〕 では車両保険はどうしましょう?

【隊長】 Cさんの場合は思い切りよく、車両保険は無くしましょう。

>>見直しのまとめと最終的な見積もりプランは次のページ!

監修・文/西村有樹 イラスト/ハマダミノル