|

| 病気になっても病院にかかれない人がいます。でも社会保険を活用をしきれていない人も多いのかもしれません |

健康に暮らすことは国民全員の権利。国としての解決を望みますが、私たちとしては、当面は現制度の中でなんとかやっていくしかありません。

医療保険を利用するのも1つの方法ですが、全額を医療保険に頼る必要はありません。公的制度とちょっとしたコツ(?)で、医療費は抑えられるのです。

INDEX

■公的制度は、なんだかんだ言っても結構頼りになる……P1

■たくさん医療費がかかったときも、公的制度が役に立つ……P1

■医療費を抑えるために知っておきたいあれこれ……P2

「公的制度」「「貯蓄」「医療保険」の3本立てで考える

家族が病気になったときに頼りになるものは、「公的制度(健康保険)」「貯蓄」「保険」の3つです。その中でもまず、「公的制度」を知って、利用できるものは利用しましょう。それで足りない分を「貯蓄」で補い、それでも足りないと思われる分を生命保険会社の「医療保険」で準備する、という順序で考えます。(医療保険については、後日、別の記事を書く予定です。)

公的制度は、なんだかんだ言っても結構頼りになる

サラリーマンが加入する健康保険や、自営業者などが加入する国民健康保険によって、個人が医療機関で支払う医療費負担は、実際にかかった医療費のうち3割で済んでいます。3割負担でも、病院の会計窓口で「高いなぁ」と感じることが多いかもしれませんが、本来の金額(10割)はその3倍以上です。もし全額自己負担だったら……と想像すると怖くなります。病気にならないかもしれないのに保険料を払うのはイヤだ!といって、納めない方もいるようですが、いざというときに「支払いが怖くて病院に行けない」ということにならないように、きちんと納めるべきです。(サラリーマンの場合、保険料はお給料から天引きされています)

たくさん医療費がかかったときも、公的制度が役に立つ

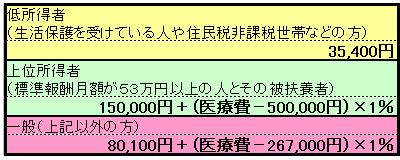

■高額療養費制度医療費がたくさんかかったときには、「高額療養費制度」があります。一ヶ月(1日~末日)の医療費が一定額を超えた場合、超えた分を健康保険制度から給付があるというものです。

つまり、個人は一定の限度額までしか負担しないで済むわけです。(保険対象の医療行為に限る)。申請が必要なので注意してください。

|

<高額療養費制度の「自己負担限度額」>

|

|

|

高額療養費制度を利用すると、この限度額を超えた分は社会保険から医療費が支払われます。病気になっても際限なく医療費がかかるわけではないことを知っておきましょう

|

参考:社会保険庁のサイト

■所得税・住民税の医療費控除

1年間(1月~12月)に世帯全体でかかった医療費や出産費用、歯科治療費、病院への交通費などの合計額(健康保険や医療保険などで補てんした分を除く)が10万円を超えた場合、超えた分の金額(最大200万円まで)を、「その年の所得」から差し引けるというもの。所得からいくらかを差し引くことによって、所得税や住民税が安くなります。

医療費控除を受けるには、確定申告が必要です。また、その年の所得が200万円未満の人は、「10万円を超えた額」ではなく、「所得の5%を超えた額」が対象です。

次のページは「医療費を抑えるために知っておきたいあれこれ」です。