人生100年時代にお金の不安を解決する方法は2つ

2020年9月15日に厚生労働省が「全国の100歳以上の高齢者は過去最多の8万450人となり、初めて8万人を超えた」と発表しました。昨年から9176人増えて、なんと50年連続で増加だそうです。そして、見逃せないのが、女性が88.2%を占めていることです。なぜお金を貯めなくてはならないのか、それは、長生きするからです。お金のご相談にのっていると、「私はそんなに長生きしないから」とおっしゃる人もいますが、次の数字を知ると、考え方が変わるかもしれません。

平均寿命は、現在、男性81.47歳、女性は87.45歳ですが、平均寿命というのは、0歳児が何歳まで生きるかということです。死亡率の高い幼児期を越して生きた場合は、ある年齢の人があとどのくらい生きるかという平均余命を見た方が現実的なのです。

例えば、60歳の平均余命は23.97年、女性は29.17年です(厚生労働省・令和元年 簡易生命表より)。しかしこれはあくまで平均値で、国立社会保障・人口問題研究所の予測では、30年後の2050年、男性の4人に1人は93歳まで、女性は98歳まで生きるとされています。まさに「人生100年時代」というわけです。

老後は、公的年金をベースに、それまで貯めたお金を少しずつ取り崩して生活します。今の収入は、現在の生活費ですが、将来の自分を支えるお金でもあるのです。

さて、新型コロナウイルスの影響で、収入がダウンした人もいるでしょう。これから減りそうだという人も多いかもしれません。先行きの不安から、目下の家計の貯蓄残高も上昇傾向にあります。

計画的にお金を貯めるためには、「人生設計の基本公式」でチェックを

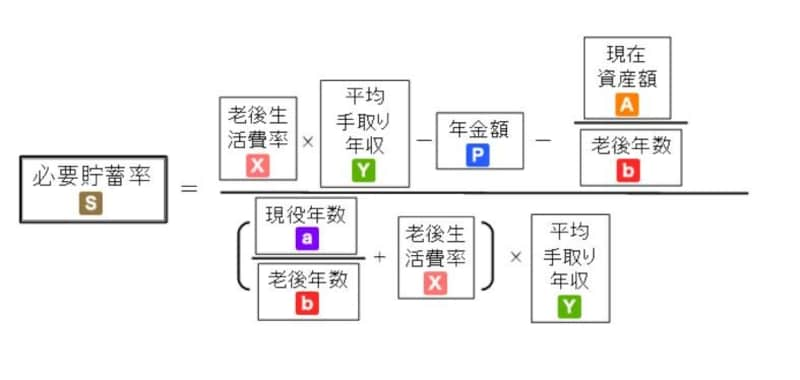

しかし、将来の不安を解消する方法は2つあります。1つ目は、当たり前ですが、「計画的に貯めていくこと」です。それ以外の方法はありません。一部を運用に回して、長期的にお金を増やすことも、資産形成としてはぜひ考えたいところですが、まずは、漠然とした不安を解消するために、今、自分がいくら貯めていかなければならないのかを知ることです。漠然とした不安は、ときに間違った行動を引き起こし、かえってその人のお金を減らしてしまうこともあるからです。例えば、貯蓄には不適切な商品を買ってしまうなどです。さて、では、自分はいくら貯めていかなければならないのかをチェックしてみましょう。必要貯蓄率を知るのは簡単です。以前もご紹介しましたが、「人生設計の基本公式」で知ることができます。

「人生設計の基本公式」に数値をあてはめていきます

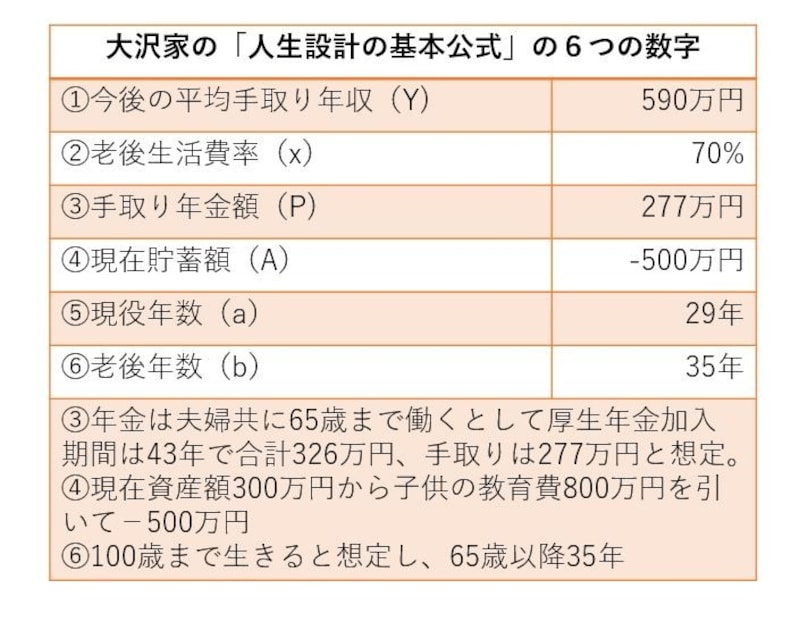

大沢さん(仮名)の「人生設計の基本公式」に入れる数字データ

具体的事例で見ていきましょう。大沢恵子さん(仮名・派遣社員・36歳)は、夫(会社員・36歳)と7歳の子どもの3人家族です。世帯の現在の手取り収入は、約550万円(年収720万円)で、現在の貯蓄額が300万円です。今後、今の働き方を続けるとして、「必要貯蓄率」を求めてみましょう。

必要貯蓄率は、約17%です。今後、これを守っていくと、65歳以降の老後生活費は月30万円が確保できます。

さて、ここで一つ、ご提案があります。今、恵子さんは、派遣社員として、年収200万円ほどの収入を得ています。これももう少し働く時間を増やして月額3万円増(年収236万円)とするとどうでしょう。

将来受け取れる年金は約5.7万円増加します。フルタイムで働いて、仮に年収を300万円とした場合は、約16万円増えることになります。

一生受給できる公的年金を少しでも増やしておくことで安心につながる

日本の公的年金保険は、働いたほど年金を増やせる制度となっていて、保険料に応じて給付が行われる就労促進的な制度です。寿命の長い女性は特に、一生受け取れる公的年金額を少しでも増やしていくことが将来の安心につながります。つまり不安解消に有効な2つ目のポイントは、「年金受給額を増やす」ことです。日本の公的年金保険は、65歳の年齢に達したら年金を受け取らなければならないというものではなく、60歳以降70歳までの好きな時期から受給を開始できる自由選択制です。今後は75歳まで期間が延びることになっています。

仮に、65歳で受給を開始すると、夫婦で326万円ですが、70歳まで受給を待てば(年金を繰り下げ受給する)、約463万円に増えます。年金を受給しない間は、70歳まで働き続けることになりますが、フルで働くというより、なるべく貯蓄を減らさないようにするという考えでよいと思います。

公的年金は、「長生き」という「不確実性(リスク)」への備えを目的とした「保険」です。しかし、あえて損得で考えてみると、70歳まで繰り下げをした5年間の未受給分1300万円は、受給開始から11年11カ月で元を取れます。

公的年金は、物価が上がったり、現役世代の賃金が上がったりすれば、ある程度それにあわせて増額されます。例えば、民間の個人年金保険などは、契約時に受給額が決まるので、今後、インフレになろうとも増額はありません。つまり、お金の価値が下がって、モノを買う力が減るということです。公的年金はとても心強い存在なのです。

老後の安心を作るには、なるべく働き、受給できる公的年金を増やし、かつ、必要貯蓄率を守って貯金をしていきましょう。

【関連記事をチェック】

ずっと変わらない!お金が貯まる人の3つの習慣

老後破産しないための5つのルールとは

あなたの必要貯蓄率は?人生の中での「お金」の考え方

ゼロから貯金300万円を目指す!お金を貯める5つのコツ