賃貸併用住宅、節税や将来対応などのメリット

賃貸併用住宅には、前ページで説明した以外にもいろいろなメリットがあります。メリット1:節税対策

土地や建物を所有していると、固定資産税や都市計画税などがかかるのと同時に相続時にもそれなりの相続税がかかってきます。しかし、賃貸併用住宅を建てると、貸家部分の面積比率に応じて軽減措置が受けられるため、固定資産税評価額を下げることができます。

さらに、ローンを組んで賃貸併用住宅を建てることで、債務残高の分を相続財産から控除することできるので、結果的に節税につながります。ローンは次の代に引き継ぎたくないと思われる方もいますが、安定した経営であれば、ローン残高が多ければ多いほど、相続税対策としての効果が大きくなります。

そのほかにも、「貸家建付地の評価減」や「小規模宅地の評価減」などの活用により、相続する不動産の課税価額を減らすことができます。場合によっては所得税や住民税の軽減につながることもありますし、住宅ローンを利用すればローン減税の制度もあります。

メリット2:老後の年金を補填

賃貸併用住宅の家賃収入が、老後の年金代わりになるケースです。

前ページで賃貸併用住宅の経済性について説明しましたが、建設費のローンを支払い終われば、家賃の全てが収入になります。その収入は、老後働かなくなった時に生活を支えたり、あるいは年金を補ったりすることができるので、経済的にも楽になるでしょう。

メリット3:さまざまな暮らし方に対応可能

併用住宅とすることで、ある時期は一部を賃貸にしたり、またある時期は自分たちで住んだりと、さまざまな暮らし方に対応できるということです。

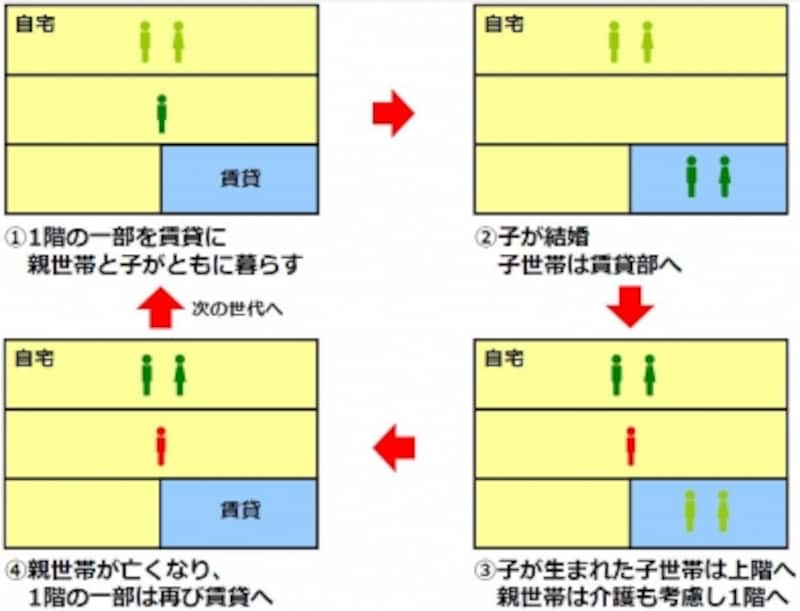

例えば、あなたが1階部分に賃貸1戸をもった3階建て併用住宅を建てたとしましょう。

- 当初、2~3階は自宅として、自分たちと家族(子ども)が暮らします。1階は賃貸です。

- 子どもが結婚して所帯をもったら、子世帯は1階の賃貸部分に暮らすようにします。

(この場合、子世帯が家賃を払う、というのもいいかもしれません)。 - その後、月日が流れ、子世帯に子どもができたら、今度は親世帯が賃貸部分に移り、子世帯は2~3階に住み替えます。

親世帯と子世帯の生活スペースを逆にすることは、子どもが生まれてより広いスペースが必要となった子世帯に都合がよく、近い将来介護が必要になるかもしれない親世帯にとっても安心感が得られます。 - そして、親世帯が亡くなった後、1階は再び賃貸に。

賃貸併用住宅は、建物が適切に維持できてさえいれば、このようなライフサイクルを繰り返すことが可能なのです。

1階に賃貸部分を1戸設けた3階建て併用住宅のライフサイクルイメージ

ニーズに合ったプランと長期的な視野で経営を

このように多くのメリットがある賃貸併用住宅ですが、注意しなければならない点もあります。それは、長期的な視野に立ってプランニングをしなければならないことです。賃貸物件をもつということは、賃貸経営をするということですから、事業主としての視野をもたなければなりません。入居者が順調に入居し続けてくれれば収益は確保されますが、空室が出ると収入が減るだけでなく、ローン返済が成り立たなくなる可能性も出てきます。そのため、入居者を確保できるように長期的な視野をもって建てなければならないのです。

空室のリスクを下げるポイントは、立地に合わせた適切な計画内容です。コンスタントに入居者を確保できる利便性の高い立地であれば、その立地の特性にあった間取りの賃貸物件にすればよいでしょう。この場合の立地の特性とは、例えば、単身の若い世代に人気の街であるとか、まだ子どもが小さい、若いファミリー世帯が多く暮らしているとか、周辺に大学があり学生が多い、といったことです。こういった特性を踏まえてニーズに合った物件をプランニングすることが、賃貸住宅経営には必要になってきます。

一括借上げなど安心なサポートシステムもあり

「自分にできるだろうか?」と不安になる方もいるかもしれません。そういう場合に備えて、一定期間その物件を借り上げ、オーナーの代わりに賃貸経営をしてくれるシステムもあります。例えば、ヘーベルハウスには、30年間空室があっても一定の家賃収入を保証する「30年一括借上げ(*注1)」というシステムがあります。このシステムは単に賃料を保証するだけでなく、管理・運営のすべてを代行するというものです。一括借上げの場合は市場調査を行い、その市場に合わせたプランニングを提案。その計画にあわせて、家賃を査定します。

賃貸管理部門である旭化成不動産レジデンスが建物を30年一括して借上げ、オーナーに代わって貸主となり、一切の管理・運営を代行するシステムです

このサポートシステムの導入にあたってはエリアや物件などの条件がありますが、入居や退室などの事務処理や、トラブル処理の煩わしさなど、心配事から解放されるのは大きいでしょう。そのうえ、空室に関わらず長期間一定の収入を得られることも安心につながるのではないでしょうか。

*注1:賃料・借上げ率は周辺市場動向などを検討し、当社基準にて設定させていただきます。また、2年ごとに賃料の見直しをさせていただきます。

リタイア後でもローンを組んで自宅の建て替えが可能に

併用住宅を建てるときは、専用住宅に比べて建物の規模が大きくなるため、建築費をまかなえるだけのローンが組めるのだろうかと不安になったり、あるいは老朽化した自宅を建て替えるだけのローンを組むのが難しいので、リフォームで我慢しようと考える方もいらっしゃるでしょう。しかし、これについては「アパートローン」という解決策があります。アパートローンは、賃貸住宅の建設や取得資金として利用できるローンで、年齢は不問です。これを利用して賃貸併用住宅を建てれば、リタイアした方でも自宅の建て替えが可能になります。賃貸収入によってローン返済をしていけば、リフォーム代とほぼ同じか、場合によってはリフォーム代より少ない自己資金で新築の自宅を手に入れられるかもしれません。このように、賃貸併用住宅は、自宅を建て替えたいけれど資金的に不安だ、という場合の解決策としても使うことができます。

自宅部を3階に配置することで、平屋であり、しかも眺望のよい住まいを手に入れることができます

実は、この「不安の解決策」こそが、併用住宅の一番のメリットなのかもしれません。経済性や節税、年金、将来にわたっての暮らしの安定など、今までお話してきた併用住宅のメリットは、その時々のライフステージの中で生じる不安を取り除く、あるいは軽減するための方法でもあるのです。

新築の自宅を手に入れることができるだけでなく、将来的な安心や心の基盤のようなものを得られる。それこそが3階建て併用住宅のメリットなのではないでしょうか。