迅速な共済金の支払いで被災後の安心を支えてくれる保障とは?

火災保険料は上昇する一方ですが、高額の保険料を気にして、火災保険に加入しないのは危険です。火事や自然災害に対する保障は、被災後の生活の一助となってくれるからです。FPの舟本美子さんも「大変な時期にお金の心配が軽減できれば、精神面の安心にも役立つでしょう」とその大切さを強調。その中でも迅速で確実な支払いに定評がある、JAの建物更生共済『むてきプラス』について詳しく紹介します。

提供:JA共済

お話をうかがった方

会計事務所に10年勤務し、保険代理店や外資系の保険会社で営業職として14年勤務したのち、FPとして独立。「人生100年時代」といわれる中、「自分らしく、心豊かに暮らすためのお金の知恵」について情報を発信している。

火災に「自分で備える」ことが必要な理由

火災による建物・家財への被害は、その所有者などが自ら保障・保険に加入して備えることが一般的です。これは、もらい火の火災による建物・家財の被害は、「火元に重度の過失がない限り損害賠償を負う必要はない」という法律(失火責任法)があり、火元への損害賠償請求は難しいとされるから。

また、自然災害の激甚化やインフレの影響により、全国的に火災保険料は上昇傾向にあります。火災保険の2025年問題とも言われているように、お住まいの地域や条件によっては、10年前の更新時と比較して保険料が概ね2倍となるケースも考えられます。

そこで高額だからといって、火災の保障に加入していないと、火災が起きた際には自費で建物の修繕・建て直し、家財の買い直しをすることになり、以前の建物の分とあわせて二重の住宅ローンを抱えることも考えられます。

さらに自然災害にも「自分で備える」ことが必要な理由

さらに「自然災害による建物・家財の被害は基本的に自己責任となることが多く、国や自治体などからの支援に過大な期待は禁物です」と舟本さんは言います。

舟本さん(以下敬称略)「もし支援が受けられたとしても、生活再建に向けた資金としては十分とはいえない金額がほとんどです。被害が大きければ被災した方も多くなり、自治体の業務もスピーディーには進まないでしょう。私の自宅は富山県で、2024年の能登半島地震で被害を受けたのですが、公的支援の申請手続きや回答には非常に時間がかかると実感しました」

JA共済の建物更生共済『むてきプラス』をはじめ、各種の火災の保障の対象には台風や落雷、ひょう、雪など多くの自然災害も含まれています。加入しておけば自然災害による被害はある程度カバーでき、受け取った共済金は被災後の大変な状況を支える生活資金、建物の再建費用の一部として使えるなど、セーフティーネットの役割を果たしてくれます。

さらに『むてきプラス』の場合、一般的な火災の保障には含まれていない地震による火災や建物の被害も保障の対象です。

地震大国の日本では、地震は全国どこでも起きる可能性があります。以前には地震発生確率が低い地域で大地震が起きたこともあり、自宅周辺の地震発生確率が低くても決して安全という意味ではありません。保障の対象に地震が含まれていない場合は、地震保険への加入を怠らないようにしましょう。

安さと引き換えにはできない「被災後の生活の安心」

掛金を安くするために、保障内容を絞り込みすぎるのも問題です。

舟本「マンション上層階なら水災はさほど心配ないといわれますが、近年は都市型の内水氾濫も増えています。必ず最新のハザードマップで洪水、内水、高潮、津波、土砂災害などのハザード情報をチェックしてください。それに各地でインフラの老朽化も進んでいるので、以前よりも被害を防ぎにくくなってくるかもしれません」

なお、水災には土砂災害も含まれるため、川が近くにないから、マンションの上層階だからといって安易に水災の保障を外すのは考えものです。土砂災害は建物全体に被害が及ぶ可能性もあるためです。

舟本「災害に備えるとは言っても、なるべく安く抑えたいと思うかもしれません。しかし被災後の安心を重視するのか、安いことを優先するのかという視点で考えると、決して安ければいいという考えにはならないと思います。家計をやりくりするときも災害への保障の優先順位は下げず、他の部分で節約を検討することをお勧めします」

オールインワン型で想定外の被害にも備えやすい『むてきプラス』

実際に火災や自然災害が起きてしまうと、「川から離れていても水災に遭った」「台風で自宅が壊れて家族がケガをした」「被災後は当面の生活費が思ったより必要になった」など、予想しなかった被害や困り事に直面することも少なくありません。その点、『むてきプラス』は幅広い保障がセットになったオールインワン型なので、想定外の被害にも備えやすいといえます。

舟本「保障を検討するとき、自宅で起き得る被害を十分に考えたつもりでも、想像が及ばない部分はあると思います。『むてきプラス』なら、加入時に本人が想定していなかった被害までカバーしてくれる可能性が高いのはいいですね」

『むてきプラス』は地震の被害や地震による津波の被害まで保障の対象に含まれますが、必要なら地震保険ではカバーできない店舗や事務所などにも地震の保障がつけられます。このほか『むてきプラス』の保障の主な特長は以下の通りです。

・火災や自然災害で建物が燃えたり壊れたりして、自分または家族がケガをした場合も保障されます

・当面の生活に必要な費用として「臨時費用共済金」「特別費用共済金」などを受け取れます(共済金の受け取りには一定の条件があります)

・一般的な火災保険の契約期間が最長5年間なのに対し、『むてきプラス』の保障期間は5年間または10年間が選べ、継続特約を付加することで20年間または30年間の保障が可能です

舟本「JA共済の事業理念は相互扶助(助け合い)です。単に建物・家財の損害を保障するだけでなく、加入者の生活全体を将来にわたって守り支えることにも目を向けて、幅広い保障を重視しているのでしょう」

災害時は共済金のスムーズな支払いが重要。令和6年能登半島地震での状況は?

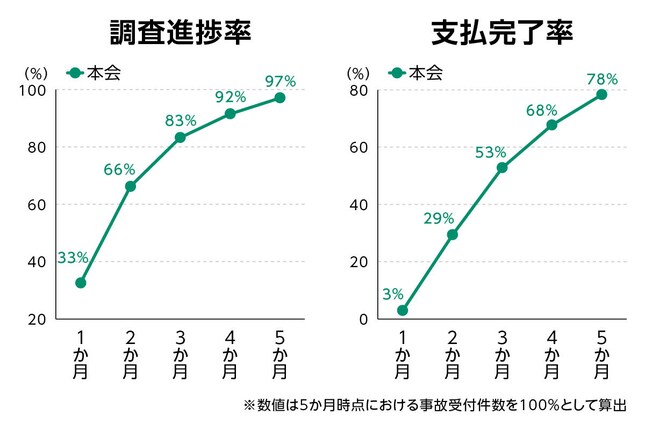

災害時に加入者の生活を守り支えるには、共済金のスムーズな支払いも非常に重要です。そのためJA共済では大規模災害時に被害の状態を調査・査定し、支払いをスムーズに行うための体制づくりを進めてきています。

例えば令和6年1月1日に起きた能登半島地震の場合、発生から約7か月で、事故受付件数のうち98.1%の調査を完了し、約1,413億円の共済金が支払われています。

このように迅速な調査・査定・支払を可能にした要因の一つに、被災地のJAの職員と全国のJA共済からの派遣応援職員が協力して行った広域査定体制があります。

現地で活動したJAの職員からは「自分も被災しましたが、こんな時だからこそ地域の皆さんに恩返しをしたいと思って仕事に取り組みました」「今回の地震で契約はゴールじゃなくてスタートだと改めて実感しました。万一の時にしっかりお役に立てること、安心していただけることが私たちJAの役目だと思います」といった使命感に満ちた声が聞かれました。

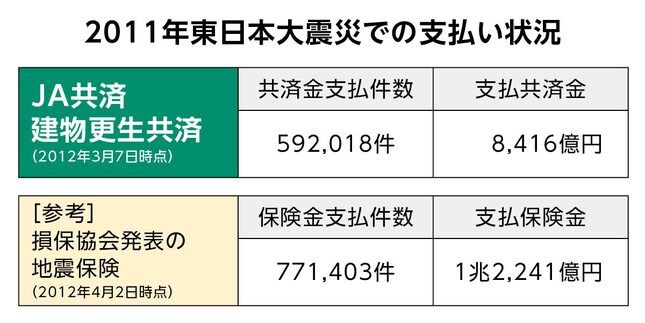

また、2011年に発生した東日本大震災では、発生後1年において、JA共済の建物更生共済では、約59万件、8,416億円の共済金が支払われました。

これは、日本損害保険協会が公表している地震保険の支払実績(約77万件、支払保険金1兆2,241億円)に対して、JA共済が単独で大規模な支払いを行い、被災者支援に大きく貢献したことを示しています。

※建物更生共済は、地震・津波による建物・動産にかかる自然災害共済金のほか、死亡などによる傷害共済金も含めています。

※地震保険と建物更生共済は、制度および補償内容、支払条件等が異なります。

写真などから建物の全損を一括認定するなど、より迅速な査定方法も導入

JA共済ではより迅速な査定をめざして、能登半島地震で以下の査定方法も導入しています。

・衛星写真や航空写真を使い、調査員が現地に行かなくても建物の全損を一括認定(輪島市の火災エリアと津波エリアなどで利用)

・通常は被共済者(加入者)の立会いで行われる損害調査を、立会いなしで調査を行う(自己申告含む)、被共済者がリモートで調査に立会って行う

・現地のJAも被災しており膨大な事務処理が難しいことから、遠隔地での事務処理体制を構築

※なお、これらの査定方法は、大規模災害時に限って実施する特別な対応です。

舟本「被災後は自宅と離れた場所に避難した方も多いでしょう。立会いなし、またはリモートでの立会いといった査定方法の取組は、大変な状況にある加入者が移動に時間やお金をかけずに査定してもらえる点でとてもありがたいですね」

舟本「火災や自然災害の被害を受けた人は、経済的にも精神的にも大変な状況にあるはず。そんなときに共済金でお金の心配を軽減できることは、精神面の安心にも役立ってくれるでしょう。自分の気持ちに少し余裕が生まれると、周囲の人と助け合おうと前向きな思いにもなれると思います」

築年数による掛金の違いがなく、満期時に満期共済金が受け取れるメリットも

もちろんこうした災害は起きないに越したことはありませんが、何事もなく契約期間の満期を迎えた場合でも、『むてきプラス』なら満期共済金が受け取れます。

舟本「一般的な火災保険は保険料が掛け捨ての場合が多いので、掛金が掛け捨てにならない点は『むてきプラス』の特徴でしょう。また、契約後7年目から5年ごと、および満期時に『割りもどし金』が受け取れるのも、加入者のことを第一に考えるJA共済らしさだと思います」

※割りもどし金の金額はその都度変動し、経済情勢などによっては0になる場合もあります

しかも満期共済金の金額は、火災共済金額の30分の1から同額の範囲で契約時に設定でき、将来の修繕費やリフォーム費用などへの備えとして、計画的な資金の準備にも役立ちます。このほか以下の点でも一般的な保障・保険とは違いがあります。

・築年数による契約の引き受けに制限がありません。また築年数による掛金の違いもありません

・多くの火災保険で2024年10月に地域ごとの水災リスクをもとに保険料が細分化され、値上がりの要因となりましたが、『むてきプラス』では水災リスクによる掛金の違いはありません

火災の保障・保険の加入や乗り換えを検討している人は、自宅の掛金がどれくらいになるのか、保障内容の幅広さとあわせて、『むてきプラス』のWEBサイトにある掛金シミュレーション機能で確認してみてください。