住宅ローン、変動と固定どっちを選ぶ?「将来の安心」から考える金利の話

人生最大の支出と言える住宅資金。2024年のマイナス金利政策の解除によって「金利のある世界」となった今、住宅ローンはどのように選べばよいのでしょうか? 「金利が上がるかもしれない」という可能性を考えつつ、自分に合った住宅ローンを選ぶために大切なことを、All About 住宅ローン ガイドの高田晶子さんに伺いました。

提供:住宅金融支援機構

お話をうかがった方

金融デザイン株式会社取締役(ファイナンシャルプランナー)「持ち味マネーカード」を用いた個人相談業務を実施。多くの相談業務の経験値からマネーコンテンツを多数企画制作

住宅ローン、金利ってどう選べばいいの?

住宅ローンを選ぶとき、皆さんは何を第一に考えるでしょうか? もちろん、できるだけ返済額を抑えたい……という理由から金利の低いものを選ぶのも一つの考え方ですが、もう少し深く検討することも大切です。というのも、2024年3月の日本銀行によるマイナス金利政策の解除に伴い、いわゆる「金利のある世界」が戻ってきたからです。

住宅ローンの金利タイプには、大きく分けて「変動金利型」と「固定金利型」の二つがありますが、2024年以前は、「変動金利型の金利は超低金利」で「金利は上がらない」という考え方が一般的でした。しかし、今はそうとも言い切れず、実際、2024年6月と2025年6月の金利を比べると、変動金利型、全期間固定金利型ともに上昇しています。

もっとも、「金利のある世界」だからといっても、今後、金利がどのように変化するかは誰にもわからず、特に住宅ローンは返済期間が長いので、長期間にわたる金利の動きを予測するのはほぼ不可能です。それでも、住宅ローンは、金利タイプも含めて自分に合うものを選ぶことが大切です。では、どのように住宅ローンを選べばよいのか、All About 住宅ローン ガイドの高田晶子さんに伺いました。

高田「住宅ローンは、無理のない借入額にすることが大前提ですが、将来の収入や支出の見通しを考慮することも欠かせません。その上で、金利タイプは『変動金利型』か『固定金利型』のどちらかにするかは、金融リテラシーや自身の性格によって選ぶとよいでしょう。金利上昇のリスクを避けたい方は『固定金利型』、一定のリスクを取ってでも当面の返済額を抑えたい方は『変動金利型』が向いています」

高田さんによると、住宅ローンと投資は似ているとのこと。つまり、「金利が上がるかもしれない」というリスクをどのように捉え、そのリスクに対していかに対処できるかが、金利タイプを選ぶ上で、とても重要なのです。

変動金利と固定金利、それぞれの特徴とは?

住宅ローンの金利タイプである「変動金利型」と「固定金利型」、その特徴を改めて見てみましょう。

まず、「変動金利型」は、その名の通り、世の中の金利に合わせて住宅ローン金利も上下するタイプです。一方、「固定金利型」は、借入時に金利が決まり、完済するまで金利が変わることはありません。なお、「固定金利型」には完済までずっと金利が変わらない「全期間固定型」のほか、一定期間は固定で、その後は変動金利に移行する(再度固定期間を選択することも可能)「固定金利期間選択型」などがあります。

基本的に、同じ時期で金利を比較すると、金利を固定する期間が短いほど金利は低くなる傾向にあります。つまり、「変動金利型」が最も金利が低く、そのまま金利が上がらなければ返済額を抑えられるというメリットがあります。「固定金利型」は、変動金利と比較して高い状態でスタートするものの、世の中がどう動いても金利が変わることがないため、金利上昇によって返済額が増えるというリスクが生じないという点がメリットと言えるでしょう。また、返済額の上限が借入時に決定しているため、その後のライフプランを立てやすいという利点もあります。

高田「『変動金利型』は、返済額を抑えられる可能性がある一方で、金利が上がったら返済額が増えてしまう可能性もあります。将来的に収入が増えたり、支出を抑えられたりして家計に余裕が出てくる見込みがある方なら、『変動金利型』で金利が上がっても対応できますが、収入や支出にあまり変化がなく、返済額が増えるのも避けたいという方は『固定金利型』の方が、安心して借りられると言えるでしょう」

金利が上がったらどうなる?〜月々の返済額で見る家計への影響〜

「金利のある世界」になったとはいえ、今後、金利がどのように変化するかは誰にも予測できません。けれど、もし、金利が上がってしまったら、返済額がどう変わるかを知っておくことはとても大切です。

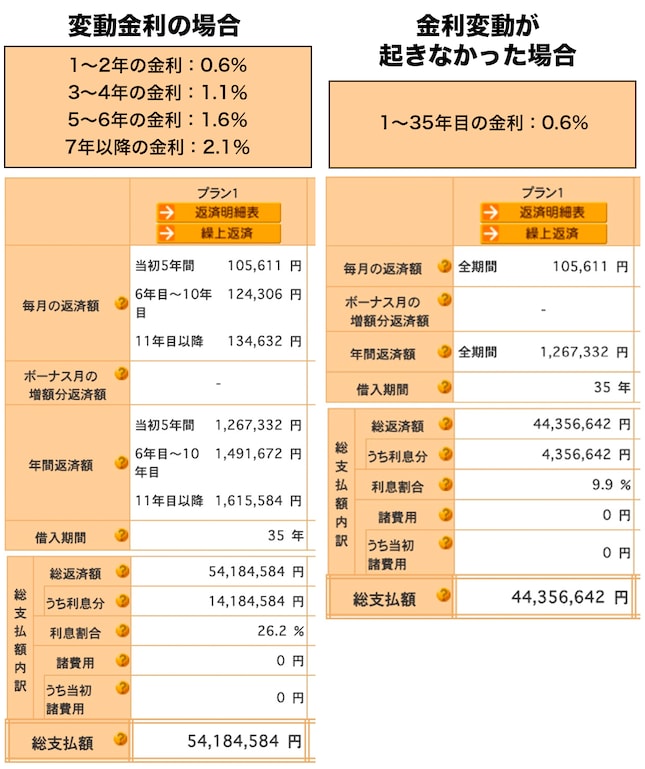

例えば、「変動金利型」の35年ローンで4000万円を借り入れたとき、当初の金利が0.6%で、その後金利が変わらないものと、2年ごとに0.5%ずつ上昇した場合に返済額がどのように変化するかをシミュレーションしたものを比べたのが下の表です。

一般的に、「変動金利型」は、金利は半年ごと、返済額は5年ごとに見直しを行うものですが(※)、金利が0.5%ずつ上昇した場合、6年目〜10年目の月々の返済額は金利の変わらないものに比べ2万円弱高くなり、11年以降は3万円弱も高くなっています。繰り返しになりますが、金利の動向を予測することは不可能なため、あくまでも可能性の話とはいえ、日々のやりくりの中で、毎月プラス2万円、プラス3万円という出費は家計への影響は大きいのではないでしょうか。(※)金融機関によっては、返済額の見直しタイミングが異なるものもある

高田「近年は物価の高騰もあり、さまざまな支出が増えているご家庭も多いでしょう。それに加えて住宅ローンの返済額まで増えてしまうと、家計に大きな打撃を与えかねません。返済額が増える時期に万が一収入が減ってしまったら……と、不安を感じる方も少なくないでしょう

もしかしたら、返済額が増えたために、本当は転職したいのに収入が安定している今の仕事を続けなければならないと考える方がいるかもしれませんし、老後のためのお金を切り崩すという選択を取る方もいるかもしれません。そのように、ライフプランの変更を余儀なくされる状況に陥らないためにも、住宅ローンの返済シミュレーションはしっかりと行っておいた方がよいでしょう」

「借入額が変わらない」という安心がある固定金利

「変動金利型」は、総返済額が抑えられる可能性がある反面、金利上昇というリスクもあります。ですから、「変動金利型」を選ぶなら、金利が上がったときの対応策をしっかりと考えておかなければなりません。けれど、物価の高騰が続き、経済の先行きが不透明の中、将来のことを予測するのは難しいでしょう。そこで、住宅ローンに関しては、「固定金利型」を選んで返済額を確定させるというのも、一つの手です。

高田「住宅ローンの返済額を確定させることには、いくつもメリットがあります。例えば、返済額が確定していることで将来の見通しが立てやすく、教育費など他の支出計画も立てやすくなります。そして、住宅ローンの返済額が変わらないという安心感から、人生の選択肢も決めやすくなると思います。

人生の三大支出と言われる「教育」「住宅」「老後」の資金。その中で多くを占める住宅資金を固定させることで、間違いなく、将来のライフプランは立てやすくなります。住宅ローンの返済期間中に考えられる支出には、教育費や住宅の修繕維持費などが挙げられますが、それらに必要な金額は子どもの進路希望など、その時々の状況によって変化します。ただ、その中で住宅ローンの返済額が固定されていれば、その変数が少なくなり、他の支出について決断しやすくなるのです。また、金利上昇のニュースに左右されず、精神的にも安心して過ごせることもメリットですね」

「固定金利型」は、「変動金利型」に比べ、借入時の金利は高いかもしれません。しかし、金利上昇というリスク回避と、将来への安心感という利点を考えれば、決して損な選択とはいえないのではないでしょうか。

固定金利の住宅ローンをシミュレーションしてみる >>

固定金利を選ぶなら【フラット35】という選択肢

返済額がずっと変わらない安心感が得られる「固定金利型」の住宅ローン。その一つが、民間金融機関と住宅金融支援機構が提携して提供する【フラット35】です。最長35年、全期間固定金利型の住宅ローンのため、金利上昇リスクに不安を感じている方は、ぜひ知っておきたい住宅ローンです。

【フラット35】の最大の魅力は、充実した金利引下げメニューが用意されていること。例えば、子育て世帯の住宅取得を応援する「【フラット35】子育てプラス」や、高い省エネルギー性や耐震性などを備えた住宅の取得を応援する「【フラット35】S」など、さまざまなニーズに応える金利引下げメニューを利用することができるのです。

さまざまなニーズにあわせて選べる【フラット35】金利引下げ メニューをご用意

その他、保証人や繰上げ返済手数料が不要で、団体信用生命保険が充実しているなど、見るべきポイントがたくさんあるので、チェックしてみるのもよいでしょう。

そして、最後に、これから住宅ローンを選ぶ方に、後悔しないためのアドバイスを高田さんに伺いました。

高田「住宅ローンを選ぶ際、『備えあれば憂いなし』の精神で、適切な借入額を考えることが重要です。たとえ金利が上がったとしても、他の人生の選択肢に制限がなく、やりたいことを我慢しなくてもよいような家計状態を維持できる。金利タイプも含め、それが可能な返済プランを立てることが何よりも大切です」