大学進学した子どもの「お金トラブル」に備え、保護者が今から準備すべきことは?

大学進学を目指す子どものために「学費の準備はできた」という保護者も多いでしょう。しかし大学入学後、今度は子ども自身がお金のトラブルに悩むこともあるようです。成人になった子どものお金に関わるトラブルを防げるよう、大学進学前に保護者が準備したいことを、お金や保障の専門家の松浦建二さんにうかがいました。

提供:(契約引受団体)日本コープ共済生活協同組合連合会

お話をうかがった方

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティングを経験。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、FPに関する講演や執筆等を行っている。青山学院大学非常勤講師。

高校生のうちに子どもの「お金の意識」を高めよう

大学4年間で必要なお金は、国公立か私立か、自宅か一人暮らしかで大きく異なります。一般的に準備しておきたい学費の目安は300〜500万円といわれ、「それはなんとか貯める目処がついた」と考える保護者も多いでしょう。一方、大学に入学すると高校までとはお金の使い方が変わり、子ども自身がお金のことで悩むケースも出てくるそうです。

中高生の子どもがいるFPの松浦建二さんは、「私は大学で15年ほど経済・金融に関する講義を担当していますが、大学生や卒業後の新社会人を取り巻くお金の環境は、私たち保護者世代と大きく異なります」と言います。

松浦さん(以下敬称略)「今の大学生のうち半数は奨学金を受給し※、卒業すると月数万円の返済があることも自覚しています。将来を考えると資産運用も必要になるでしょうし、お金の使い方や投資に関する勉強は中学生からでも始めた方がいいくらいです」

また、大学生になると新たな友人や部活を通して交流が広がり、お金を使いがちなのは昔からよく言われますが、最近は音楽や動画といったサブスクリプションの支出なども増えています。高校時代から使っているキャッシュレス決済は利用機会の増加が考えられ、さらに18歳から成人になることでクレジットカードも本人の判断で作成可能に。

松浦さんは「個人的には、社会人として安定した収入を得てから、クレジットカードを持つことをおすすめします。海外留学などで大学生が必要なときは、プリペイド式のカードを作るなど使い過ぎない方法も検討しては?」とアドバイスします。

松浦「支出の面では、好きなアーティストやスポーツ選手の『推し活』でお金を使う学生も多いですね。その中でもお金の意識が高い学生は、推しのコンサートに行くために貯金をしたり、アルバイトで得た収入は普段使う口座とは別にしたりと、やりくりを工夫しているようです」

こうした収入と支出のバランスのとり方ついても、大学生になる前に子どもと話し合って意識を高めておく必要があるでしょう。

一方、保護者に対して「多くの自治体の医療費助成は高校生まで。大学生等は大人と同じように医療費がかかります」と注意を促します。では、そのためにどんな備えが必要なのでしょうか。

※ 出典:「令和4年度学生生活調査」(日本学生支援機構) 何らかの奨学金を受給している学生は大学学部(昼間部)で55.0%

大学生・専門学校生などにはどんな保障が必要?

大学生になると行動範囲は学内や近くの街にとどまらず、友人と遠出をしたり、国内旅行・海外旅行に出かけたりと一気に広がります。そんなときに病気やケガをしたら、治療費が思わぬ出費になることもありそうです。

松浦「20代で病気になる割合は低いのですが、体力に任せて夜中も車を走らせるなど無理をしたりと、何かの弾みにケガをしたりすることは十分考えられます。本人は運転免許がなくても、友人の車に同乗して出かけることもあるはず。また、スキーなどで足を骨折すると本人の生活も大変ですが、治療費を払うことになる保護者の家計も大変です。仮に移動のためにタクシーが必要になればさらに出費がかさむことに……」

保護者としては健康に注意して生活してほしいとは思うものの、学生時代は多少の失敗も含めさまざまな経験をしてほしいという願いもあるはず。病気やケガの治療にかかるお金の心配を減らすためにも、入学前から子どもの医療保障を検討してはどうでしょうか。特に入学すると一人暮らしになって保護者の目が届きにくくなる、スポーツ系のクラブやサークルに加入する予定、旅行したりドライブしたりするのが好き、といった子どもについては保障の必要性は高まるでしょう。

松浦「このような本人の病気やケガの保障に加え、私は講義に出席した学生に自転車で誰かをケガさせたときの保障には必ず入るよう伝えています。過去に裁判で1億円近い賠償例が出ているため、学生本人はもちろん保護者も払えない可能性があるからです」

すでに加入が義務化された自治体も多い自転車保険の保障は、一般的に自転車による事故のみが対象。必要なら、さまざまな自転車賠償事故が保障の対象になる個人賠償責任保険に加入しておくと安心です。

松浦「保護者が加入している生命保険や自動車保険の特約などで、子どもの保障がまかなえる場合もあります。事前にチェックした上で必要な保障に加入してください」

加えて、行動範囲が広がる大学生の保障は学内外・国内外を問わず24時間365日保障されることも重要。そうした充実の保障で備えられるのが「CO・OP学生総合共済」です。

学内外・国内外を問わず24時間365日保障。「CO・OP学生総合共済」の特長は?

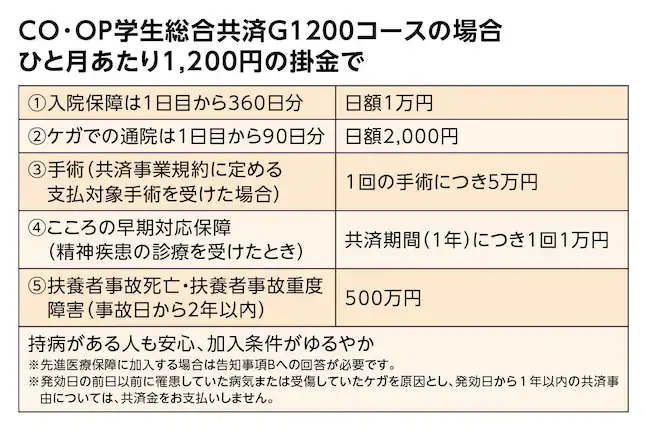

「CO・OP学生総合共済」は月掛金1,200円で、病気やケガで入院した場合は日額1万円が保障され、1日目から360日分までが保障の対象に。「自宅から出かけてすぐに転倒した」「アルバイト中の不注意でやけどをした」などのケガで通院した場合も、日額2,000円が1日目から保障されます。また、所定の手術を受けた場合も1回の手術につき5万円が保障※1されます。

松浦「やはり月掛金1,200円という割安感のある掛金は大きな魅力で、『とりあえず加入しておこう』くらいの気軽さで利用できると思います。大学生が病気で入院する割合は少ないとはいえ、1年近い長期入院も保障されるのは安心感がありますし、ケガによる通院で1日2,000円の保障もありがたいですね」

しかも学内外・国内外を問わず、クラブ・サークルなどの課外活動やアルバイト中、海外旅行や海外留学などの期間も24時間365日保障されるので安心。子どものアクティブな生活をサポートしてくれます。

また加入者が利用できる「学生生活無料健康相談テレホン」では、からだやこころの不調について専門知識を持つ相談員に24時間365日、無料で相談できます。これは本人だけでなく保護者も利用可能です。

松浦「からだやこころの不調で悩んでいても、なかなか子どもから保護者には相談しづらいでしょう。特に一人暮らしの場合は、周囲に相談相手がいないことも考えられます。24時間対応なら深夜でも電話できるでしょうし、誰かに話すと安心することも多いですから、不調が深刻にならないうちに早めに相談できるような窓口は重要だと思います」

このほか、「CO・OP学生総合共済」にはこころの早期対応保障があるほか、扶養者に万一のこと(事故死亡・事故重度障害)があった際の保障もあります。さらに、先進医療保障は月掛金100円で付帯可能です。

加入条件がゆるやかなので、持病がある子どもも加入しやすい保障といえます。

※1 共済事業規約に定める支払対象手術を受けた場合

卒業後も保障の継続が可能。webで加入申込みや資料請求もOK

18歳で成人とはいえ、大学時代はまだ保護者のサポートが必要な年代。社会人になればようやく独り立ちできそうですが、何でも自分でやっていると「忙しくて保障を検討する時間もない」といった状況になりがち。公的保険以外の保障が途切れたまま、過ごすことも多いようです。

そうした空白期間に対応するため、「CO・OP学生総合共済」から更新・更改専用契約の「新社会人コース」があります。卒業時の健康状態に関わらず、同じ掛金で30歳まで入院やケガでの通院の保障が受けられます。30歳の満期後は健康状態に関わらず「CO・OP共済《たすけあい》」へ継続もできます。

大学生になる子どもが4年間をアクティブに安心して過ごせるよう、入学前に「CO・OP学生総合共済」の詳しい保障内容や加入方法を調べてみてはどうでしょうか。入学先によってはその大学の生協での手続きになる場合があるので、webから「お見積もり・ネット加入」で確認してみましょう。

CO・OP学生総合共済について事前にチェック!>>

CO・OP学生総合共済の加入を検討!>>

【CO・OP共済ニュース】◆CO・OP共済に加入するには出資金をお支払いいただき生協の組合員になることが必要です。

加入できる学生とは、大学生、短期大学生、大学院生、高等専門学校生、専門学校生、大学校生を指します。