家計管理のプロに聞く! 物価高に負けない家計づくりと住宅ローンの選び方

物価や水道光熱費が高くなる一方、収入はそれに見合って増えないため、家計に不安を感じている方もいるでしょう。そこで今回はAll About『家計簿・家計管理』ガイドの飯村久美さんに、現在のマネー環境をふまえた家計管理の方法や住宅ローンの選び方について伺いました。

提供:住宅金融支援機構

お話をうかがった方

金融機関勤務を経てファイナンシャルプランナーとして独立。家族の夢を応援し、家計から日本を元気にという想いでお金の話をわかりやすく伝えている。家計相談の実績は1100世帯超。テレビやラジオ出演、セミナー講師としても幅広く活動中。

物価高が続く今、家計管理のポイントは?

毎日の暮らしの中で『物の値段が高くなったな』と感じる方は多いでしょう。総務省が毎月公表している消費者物価指数でも、2021年秋頃から物価指数は上昇を続けています。

飯村 久美さん(以下敬称略)「日常生活において、私たち消費者が購入する商品やサービスの価格の動きを数値化しているのが消費者物価指数です。中でも重要な指標が、天候の良し悪しで値段が変わりやすい生鮮食品を除く物価指数で、その上昇率は2020年からの4年間で8.2%も上昇しているのです」

物価の上昇が賃金の伸びに追いついていない今、家計はどのように管理するべきでしょうか。

飯村「まずは家計を“見える化”して整えましょう。具体的には、現在の家計が黒字か赤字かを正確に把握し、赤字なら原因を考えて対策を立てます。

家計を“見える化”するために、1カ月間でよいので家計簿をつけてみてください。クレジットカード払いなど引落としが翌月や翌々月になる支出については、家計簿では使用した月で計上します。

1カ月間家計簿をつけて赤字だったら、黒字にする方法を考えます。例えば、無駄遣いしやすく膨らみがちな食費やお小遣いは上限額を決め、アプリ決済を利用するならその金額分のみチャージします。現金を使うなら専用のお財布を用意すると管理しやすくなります。

家計が黒字化して貯蓄が増えてきたら、生活費の半年分はいざという時の予備費として『普通預金』に入れておきます。それ以外は、5年以内に使う予定があれば『定期預金』や『個人向け国債』など安全性が高く普通預金よりも利率のいいところに入れます。使う予定が10年以上先であれば、『NISA』などを活用して長期的に分散投資をしてもいいでしょう」

将来の家計の不安は、ライフプランを立てて解消しよう

物価が落ち着く気配がないため、将来の家計に対して漠然とした不安を抱き始める方もいるでしょう。特に子育て世帯は教育費の負担が大きいため、どのように備えるか悩まれているかもしれません。

飯村「未来に向けてライフプランを立て、人生の三大支出である教育、住宅、老後のお金がいつ・どのくらい必要になるのかシミュレーションをしてみましょう。

教育費は、こどもが15歳で高校入学、18歳で大学入学などある程度は支出の時期と金額を見通せます。住宅費は家賃や住宅ローンの返済金額や返済期間を、老後の費用は年金では足りない分を想定します。このように未来を見通してシミュレーションすることで、漠然とした家計の不安はなくなるでしょう。

とはいえ長い人生、想定外の出費はあるものです。例えば、こどもが大学院に進学したり留学すると、教育費は追加で必要になります。自然災害により住宅の大きな修繕が必要になるかもしれませんし、親の介護のための費用がかさむかもしれません。

このような想定外の出費は貯蓄から出すことになります。想定外の出費は避けられないので、しっかり貯蓄できる黒字の家計をつくることがとても大事なのです」

家計に影響を与える住宅ローン、金利は今後どうなる?

住宅費は家計の支出において大きなウエイトを占めるため、これから住宅を取得する方にとって住宅ローンの金利動向は気になるでしょう。

飯村「住宅ローンの金利は日銀の金融政策の影響を受けています。2024年は金融政策が大きく動き、3月にマイナス金利が解除され、7月に追加の利上げが行われました。さらに9月の日銀の会見では、賃金・物価・海外の経済動向を確認したうえで、年内に利上げをする可能性があると発表されています。

国は経済成長率2%を目標に、物価も賃金も上昇する経済の好循環を目指しています。そういった現状を踏まえると、金利は段階的に上がる可能性が高いと考えられます。

さらに、各金融機関は住宅ローンの顧客獲得のために、これまでの取引実績やキャンペーンなどにより、通常店頭で表示されているローン金利よりも低い優遇金利を設定して金利を引き下げていましたが、今後はそれらも縮小される可能性があるのではと思います。

このように住宅ローン金利は上昇局面にあります。だからこそ、今まで以上に、自分に合った住宅ローン選びが重要になってくるのです」

住宅ローンの金利タイプを選ぶポイント

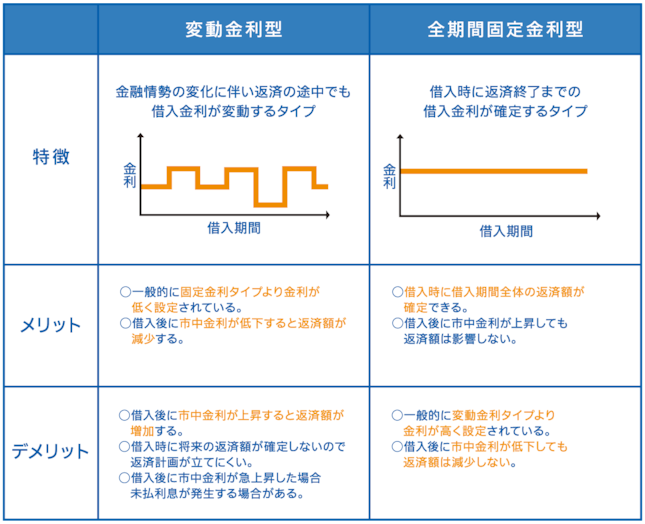

住宅ローンの金利タイプには、変動金利タイプと固定金利タイプがあります。まずはそれぞれの特徴とメリット・デメリットを理解しておきましょう。

金利タイプの特徴とメリット・デメリット/出典:住宅金融支援機構

飯村「借入時は変動金利の方が金利が低いため、毎月の返済額が低く抑えられます。ただし、毎月返済額は5年間変わらないものの、金利は半年ごとに見直されます。住宅ローンの返済期間は長いため、目先の金利の損得だけでなく、ライフプランも考慮して選ぶことも重要です。

ライフプランを立てる際に、全期間固定金利の返済シミュレーションはシンプルですが、変動金利は正確に試算できません。そこで変動金利は上がる前提で試算し、例えば金利が1年間で0.25%上がると総返済額はいくらなのかなどを肌感覚で理解して頂くようにしています」

実際に「住宅ローンの相談で多いのが、固定金利で借りるか変動金利で借りるかという選択について」だと飯村さんは話します。

飯村「先日、ご夫婦で相談に来られたケースでは、ご主人は変動金利を推していたのですが、奥様は金利の変動が心配だということでした。そこで、金利が上がった場合にどのくらい返済額が変わるかをシミュレーションしてみました。

4500万円を元利均等返済で35年、年0.625%で借りた場合、毎月の返済額は約11万9100円になります。そこから1年後、仮に金利が0.25%上がると、毎月の返済額は約12万4300円となり※、約5200円上がります。トータルで支払う利息は約510万円から約710万円となり、約200万円変わってきます。

このようにシミュレーションをしてみると、0.25%という小さな数字でも、返済額が多く借入期間も長い場合、影響が大きいことが分かります。

ちなみにこのお客様は、いろいろと検討された結果、変動金利と固定金利を組み合わせてローンを組みました。住宅をローンを組んで購入する際は、将来にわたって安心できる返済計画を立てましょう。夫婦でしっかりと話し合っておくことも大切です」

変動金利を選ぶか、固定金利を選ぶかは、それぞれのライフプランに応じて決めるのが良さそうです。

飯村「共働きなどで生活費にある程度余裕がある世帯なら、変動金利で借りて金利上昇には貯蓄等で備えるのも手です。しかし、現在共働きでも一時的に片働きになる可能性や、転職や自営業で収入が安定しない可能性があるなら、返済額が変わる変動金利は家計面の不安も大きくなります。

また、収入の不安定さだけでなく、近年の物価高等で支出が想定よりも大きくなっている中、特に子育て世帯は、こどもの成長に伴いかかる費用も年々アップしていきます。せめて住宅費は一定にしたいと思う方や、毎月の返済額が変わらない安心感が欲しい方は固定金利を選ぶとよいと思います」

※実際には変動金利は5年間は返済額は変わりませんが、金利の見直しがあると返済額に占める元金と利息の割合は変わります。

固定金利なら【フラット35】をおすすめする理由

固定金利にメリットを感じている方には、全期間固定金利の【フラット35】をおすすめしたいと飯村さんはお話されます。

飯村「【フラット35】は、国の機関である住宅金融支援機構と民間金融機関が提携して取り扱いされている全期間固定金利の住宅ローンで、借入時に返済終了時までの毎月返済額が確定できるのが一番のメリットです。

また、融資審査の基準が明確であることや住宅ローン借入時に必要になる保証人や保証料が不要なこと、繰り上げ返済の手数料が無料なことも魅力です。

併せて、地方移住者のマイホーム取得向けや、住宅の維持保全に配慮された住宅向けなど、住宅金融支援機構が定める条件に合えば金利が引き下げられる制度があるので、活用しない手はありません」

【フラット35】について調べてみる >>

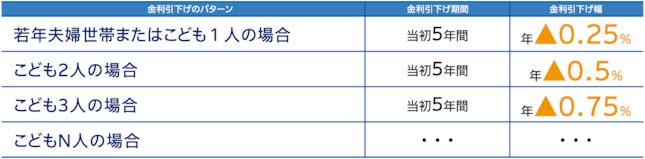

子育て世帯を応援する【フラット35】子育てプラス

飯村さんが特におすすめされているのが【フラット35】子育てプラスです。【フラット35】子育てプラスは、子育て世帯※1または若年夫婦世帯※2に対し、こどもの人数等に応じて【フラット35】の借入金利が一定期間引き下げられるというものです。

※1:借入申込時にこども(実子、養子、継子および孫をいい、胎児を含みます。ただし、孫の場合はお客さまとの同居が必要です。また、別居しているこどもの場合は、お客さまが親権を有していることが必要です。)を有しており、当該こどもの年齢が借入申込年度の4月1日において18歳未満である世帯であること。

※2:借入申込時に夫婦(法律婚、同性パートナーおよび事実婚の関係をいいます。なお、婚約状態の方は対象外です。)であり、夫婦のいずれかが借入申込年度の4月1日において40歳未満である世帯であること。

飯村「【フラット35】子育てプラスは他の金利引下げメニューと併用できるので、上手に組み合わせれば、一定期間最大1%の金利の引下げを受けられます。残高が多いローン返済当初の金利を抑えられれば、総返済額を抑える効果も高くなりますよ。

また、住宅を購入する時は、諸費用のほか、引っ越し代や家具の購入などまとまったお金が必要になります。金利が0.25%低くなると、1000万円の借入れで、毎月約1000円返済額が変わってきます。こどもが2人いて、4000万円の借り入れの場合、【フラット35】子育てプラスを利用することにより、毎月約8000円の支払い金額が減り、5年間は年間10万円を貯蓄に回すことができます。

金利引下げ期間の終了後に毎月返済額がいくら増えるのか、あらかじめ試算をしておきましょう。前もってシミュレーションして安心できるのも、全期間固定金利の【フラット35】の魅力ですね」

【フラット35】子育てプラスについて詳しく知りたい >>

無理のない返済計画が住宅取得の成功のコツ!

住宅は夢が膨らむ大きな買い物です。一方でローン返済期間が長いため、予想外の出来事で家計が大変になることがあるかもしれません。

飯村「マイホーム取得の成功のコツは、毎月返済額を家計に合わせた無理のない金額に設定し続けることです。また、年金から住宅ローンを支払うのは大変なので、できれば現役のうちに払い終える計画を立てることも大事です。固定費の中でも金額が大きい住宅ローンをうまく管理することが、家計管理の大きなポイントの一つです。

物価や金利が上がっている昨今ですが、憧れのマイホーム取得に向けて、まずは家計を整え、ライフプランを立ててみましょう。無理のない返済計画が立てられればマイホーム購入の夢の実現も近くなります」