マイナス金利解除で“金利のある世界”に。住宅ローンの選び方はどう変わる?

日銀は2024年3月19日、マイナス金利政策の解除を決定。さらに7月31日、政策金利を0.25%程度に引き上げる追加利上げを決めました。金利政策の転換期にある今、All About『最新住宅キーワード』ガイドの山本久美子さんに、金利と住宅ローン金利の関係性、金利の今後の見通しや住宅ローンを選ぶポイントなどを伺いました。

提供:住宅金融支援機構

お話をうかがった方

All About『最新住宅キーワード』ガイド:山本 久美子

AFP・宅地建物取引士・マンション管理士などの資格を持つ、住宅ジャーナリスト。リクルートで「週刊住宅情報」「都心に住む」などの副編集長を歴任後、2004年に独立。住宅の売買やリフォーム、住宅ローンなどの幅広い取材経験を活かし、住宅メディアの編集・執筆やセミナーなどの講演活動を行っている。

金利の種類と住宅ローンはどんな関係がある?

住宅ローンの借入れや、金融機関にお金を預けるときに気になるのが『金利』です。金利とは、お金の貸し借りにおいて、借りた人が貸した人に対して借りた金額に上乗せして支払う金額の割合のこと。金利の種類には、短期金利と長期金利があります。

短期金利は貸出期間が1年未満の金利です。金利は金融機関同士がお金を貸し借りする短期金融市場の動向で決まり、景気が良くなって多くの人がお金を必要とすると上昇します。

長期金利は貸出期間が1年以上の金利で、その代表的なものが、国債取引市場における新規発行10年国債の利回りです。投資家は、景気が良くなると安全資産である国債の購入を控えるため、国債価格は下落して利回りが上がります。

では、金利の種類と住宅ローンはどのような関係があるのでしょう。

山本 久美子さん(以下敬称略)「住宅ローンには、大きく分けると変動金利タイプと固定金利タイプがあり、これらは異なる金利から影響を受けています。

変動金利タイプは、短期金利の影響を受けます。日本の金融機関は日銀の監督下にあるため、短期金利、つまり変動金利タイプの金利は、日銀がある程度コントロールしています。

固定金利タイプは、長期金利の影響を受けます。長期金利の指標となる国債市場は日銀の監督下にはありませんし、近年では海外投資家が売買するなどグローバル化が進んでいるため、金利の動向は読みにくくなっています」

マイナス金利政策の解除で、住宅ローン金利はどうなる?

日銀は日本経済の活性化を目的に、日銀が金融機関から預かる当座預金の金利をマイナスにする『マイナス金利政策』を2016年1月から実施していました。しかし、賃金と物価の好循環が強まっていることを背景に、2024年3月19日にマイナス金利政策を解除しました。

山本「マイナス金利政策が解除されたことで、短期金利が上昇するのではないかと危惧する声もありましたが、そうではなく、実際に解除後もほとんど影響が見られません。さらに、同じタイミングで10年物国債を大量購入して金利を調整する金融政策も撤廃され、連動する住宅ローンの長期金利は上昇気配を見せていますが、急激に大きく上昇はしていません。つまり、3月に発表された日銀の金融政策では、住宅ローンの金利に大きな変動がありませんでした。

しかし、住宅ローンの金利は、変動・固定ともに現時点より下がることはなく、今後はゆるやかに上昇していくと考えられます。ただ、日銀は住宅ローン金利の動向を注視しているので、バブル期のように急激に上昇するようなことはないでしょう」

これからの時代、変動金利と固定金利、どっちを選ぶべき?

日銀の金融政策の変更により、これからの時代は“金利のある世界”となりそうです。今後は、どのような視点で住宅ローンの金利タイプを選ぶべきなのでしょうか。

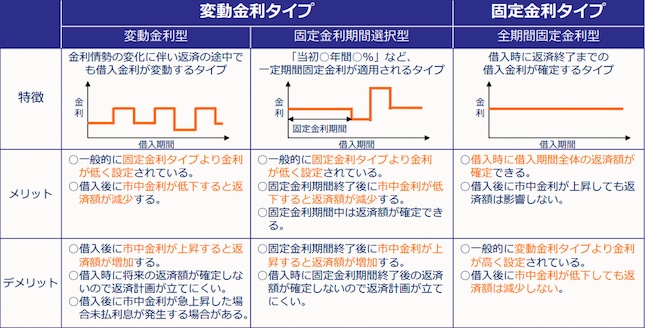

選択の前に、変動金利タイプと固定金利タイプの特徴と、メリット・デメリットを理解しておきましょう。

金利タイプの特徴とメリット・デメリット/出典:住宅金融支援機構

上記に記載の特徴を踏まえ、山本さんは次のようにアドバイスされます。

山本「金利タイプは、家計の状況と、返済期間中のライフプランを考慮して選びましょう。

全期間固定金利型は、返済額を固定したい人におすすめです。返済期間中に教育費の増加が見込まれる人、転職や共働きをやめるなどで収入が変動する可能性がある人は、住宅ローン返済額を固定することで家計が安定しやすくなります。

変動金利型は、金利変動により返済額が上がるリスクがあります。このリスクに対応できる人、例えば、収入や貯蓄が多く家計に余力のある人にはおすすめします。また、借入額が少ない人や、借入期間が短い人も金利変動のリスクに対応しやすいと思います」

注意したいのは、変動金利型は、借入時より大きく金利が上昇すると未払利息が発生する場合があることです。

一般的に、変動金利型は半年ごとに金利の見直しを行います。ただ、多くの金融機関では毎月返済額を5年間変えない“5年ルール”や、返済額が見直されるときも25%アップを上限とする“125%ルール”を設定しています。

山本「仮に5年の間に金利が急上昇した場合、金利が上がったのに返済額が変わらないと、利息部分が返済額を上回ってしまうことがあります。この上回った部分を未払い利息と呼んでいます。未払い利息があると、一概には言えませんが、返済期間満了時に一括返済を求められる可能性が生じます。

また、未払い利息までいかなくても、返済額に占める利息部分の割合が増えることで元金の返済に回る部分が減ってしまうと、元金がなかなか減りません。元金が減らないと、何らかの理由で住宅を売却するときに売却額よりもローン残債の方が高くなってしまい、売りたくても売れないということもあります。

“金利のある世界”に変動金利タイプを選択するなら、このようなリスクを理解しておきたいですね」

金利変動リスクを考慮して住宅ローンを選ぼう!

住宅ローンの金利は、日銀の金融政策によって20年近く低水準が続いていました。そのため、「とりあえず金利が低い変動金利で借りて、金利が上がりそうになったらどうするか考えよう」など、あまり深く考えずに住宅ローンを借りた人もいたようです。

山本「変動金利から固定金利にしたい場合はローンの借換えが必要になり、再審査の手間や事務手数料などの諸費用が発生します。借換えたいと思っても転職や健康状態などで審査に通らない可能性がありますし、諸費用が数十万円かかるケースもあります。

また、固定金利は物価上昇や経済成長などを反映しやすいため、変動金利より先に金利が上がります。つまり、ローン金利の上昇後に固定金利に借換えても、金利上昇リスクは避けられない可能性が高いのです。

これから金利上昇が見込まれる今、“とりあえず変動金利で借りる”という選択は避けるべきで、長期的な視点でライフプランを検討し、自分達に合うローンを選ぶことが必要です。

今はまだ金利水準が低いので、固定金利タイプを選べば低金利のうまみを存分に活かせます。または夫は固定、妻は変動など夫婦で異なるタイプのペアローンを組んで、金利変動リスクを分散するのもよいでしょう」

住宅ローンの返済は長期に渡ります。金利変動リスクを取りたくない人や、教育費など先々の支出が読めない人こそ、目先の金利にとらわれ過ぎずに住宅ローンを選択してください。

住宅ローンをシミュレーションしてみる >>

全期間固定の住宅ローン【フラット35】

金融機関では様々な住宅ローンを提供していますが、固定金利タイプの住宅ローンといえば、住宅金融支援機構と民間金融機関が提携して提供する、全期間固定金利の【フラット35】が代表的です。

【フラット35】には、家族構成や建て方による組み合わせにより、金利が引き下げられるメニューが用意されています。

山本「子育て世帯や、省エネ住宅を取得される人には、金利引下げが受けられる【フラット35】はとてもメリットが大きい住宅ローンだと思います。

金利引下げ幅はメニューによって違いますが、複数のメニューを組み合わせれば返済当初5年間、年1.00%の引下げを受けることも可能。借入残高が多い返済当初に金利が引き下げられるので、総返済額を抑えるのに大きな効果があります。該当される人は検討の対象に加えるのもよいでしょう」