投資初心者必読!「攻める」と「守る」のお金の預け分けに、元本割れしない「個人向け国債」を

最近、毎月一定額を積み立てる形式や、個人年金などで投資を始めた、という人も多いかもしれません。ファイナンシャルプランナーの高山一惠さんは「将来のお金を貯めるときは、積極的に投資する『攻めるお金』以外に、確実に貯める『守るお金』、いつでも引き出せる『普段使いのお金』の預け分けが大事」と言います。こうした3つのお金の使いみちと貯め方のポイント、元本割れしないため守るお金の預け先として考えたい「個人向け国債」のメリットを紹介します。

提供:財務省

お話をうかがった方

All About「ゼロからお金を貯める」ガイド:高山 一惠

ファイナンシャル・プランナー(CFP®認定者)、1級ファイナンシャル・プランニング技能士、株式会社Money&You 取締役。東京都出身。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業。10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。明るく、親しみやすい講演には定評がある。

積極投資だけに偏らない、お金を3つに預け分ける大切さ

コロナ禍による先行きの不透明さ、おうち時間の長さなどが影響して、「ここ数年、毎月一定額を積み立てる投資に興味を持つ人が増えました」と話す、ファイナンシャルプランナーの高山一惠さん。

高山さん(以下敬称略)「自宅で過ごす間、将来について考えたり、投資先をしっかり比べたりした人も多かったのでしょう。『つみたてNISA』や『iDeCo』の相談に来られる方、実際にそれらで投資を始めたという方は多かったですね。将来に向け、中長期でお金を貯める・増やす方法として、長期・積立・分散投資は基本中の基本ともいえるやり方です。その手法に沿って投資する『つみたてNISA』や『iDeCo』は、税金面でもメリットがあり、投資初心者に適した選択肢といえるでしょう」

そのほか、投資先としては企業の株式に直接投資する、投資信託で資産を運用する、などがあり、最近は円安が急速に進んだことで外貨預金への興味も高まっているそう。

高山「とはいえ、証券会社や銀行が販売する株式や投資信託には多数の種類があり、どの企業や投資信託に投資したらいいのか、銘柄選びを大変に感じる方も多いと思います。それに、選んだ企業や投資信託によって、投資のリスク/リターンの振れ幅が異なるのも悩ましいところ。やはり『つみたてNISA』や『iDeCo』で安定した運用を目指しながら、資金に余裕があれば株式などに目を向けてもいいでしょう」

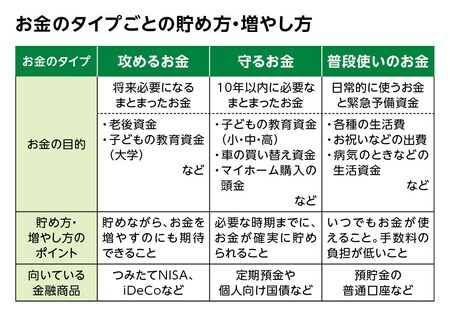

さらに、10年以上先のために中長期でお金を貯める・増やす「攻めるお金」以外にも預け分けが必要と高山さんはアドバイス。それが、10年以内に使う予定がある「守るお金」と、お財布感覚で日常的に使う「普段使いのお金」。自分に必要なお金をこの3つに分けて考えることで、これからのお金の貯め方・増やし方が整理しやすくなるそうです。

減らせない「守るお金」を、好条件で貯めるなら「個人向け国債」

では、3つのタイプのお金とは具体的にどんなお金を指すのか、高山さんに伺いました。

高山「まず『攻めるお金』は、10年以上先の将来必要になるお金。老後資金がその代表例で、年金では不足すると考えられる額を目標に、お金を貯めながら増やすことを目指します。また、子どもの教育資金で、大学入学の資金など使う予定が10年以上先のものは、『攻めるお金』としても運用してもいいでしょう。これとは逆に、『普段使いのお金』は、今すぐにでも使うお金、そして何かあったときにすぐ引き出せる緊急予備資金として常時プールしておくお金です」

そして、「攻めるお金」と「普段使いのお金」の中間にあるのが「守るお金」です。これから10年以内に必要なまとまったお金で、3年後に車を買い替える資金、5年後を考えているマイホーム購入の頭金などが該当するでしょう。また、小学校や中学校で使う教育資金が数年後に必要という人は、これも「守るお金」として考えておきましょう。

そうしたお金のタイプと使う目的に合わせて、預け先となる金融商品を決めるのが大切と高山さん。それぞれに向いている金融商品も含め、3つのお金のタイプと貯め方・増やし方のポイントを整理したのが上の表です。

この中でも「守るお金」は、使うまでの年数に合わせて定期預金に預けたり、つい面倒だからと普通預金に置いたりしがち。

高山「せっかく数年後を目標に貯めていくなら、個人向け国債も選択肢の一つになるでしょう。個人向け国債の最低金利は年率0.05%で、元本割れもなく、1年以上保有すれば中途換金できるなど、お金を安心・着実に貯められる好条件が魅力です」

選べる3つの「個人向け国債」。今後の金利上昇に期待できるタイプも

こうした好条件の個人向け国債ですが、まだ知らない人も多く、高山さんは3つのお金の話とあわせて、「守るお金」を着実に貯める金融商品として、個人向け国債を紹介することも多いそう。

高山「投資が怖いという方の資産は、預貯金のような現金資産に偏りがちです。そのような方は、元本割れを気にされる傾向にありますが、個人向け国債は元本割れしない金融商品。預貯金の口座に置いたままの『守るお金』を、個人向け国債の購入に充ててはどうかと紹介すると、興味を持たれることが多いですね」

個人向け国債は、国が個人を対象に発行する債券のこと。債券とは資金を借り入れたときに発行される借用証書の一種です。つまり、個人向け国債を購入する=国に一定期間お金を投資することになります。個人向け国債を購入した後は、国から半年に1回利子が支払われ、満期になると元本が戻ってくる仕組みです(利子は預貯金と同様、所定の税金が引かれます)。

主なメリットをまとめると以下の通りです。

・元本割れしない安心感のある商品

・国が元本や利子の支払いを保証

・1万円から気軽に購入できる

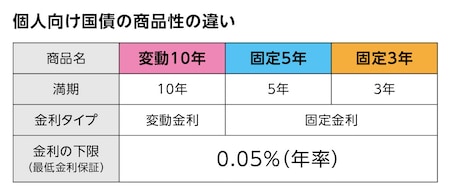

・満期は3年、5年、10年。購入後1年以上経てば中途換金もでき、この場合も元本割れしない

・固定金利タイプと変動金利タイプがあり、最低金利でも年率0.05%と好条件

元本が戻ってくる満期までの期間と、利子の額を決める金利の違いにより、個人向け国債は以下の3つのタイプがあります。

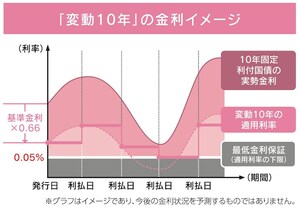

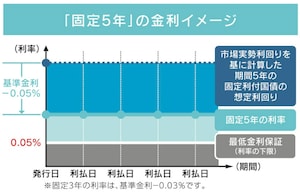

高山「このうち変動10年は、半年ごとに金利が見直され、市中金利の上昇に伴い金利が上昇するタイプで、あらためて人気を集めています。今後は市中金利がさらに上がったり、物価上昇が続いたりすることも考えられ、インフレリスクに備えられる商品としての選択肢にもなってくれます。一方、固定5年、固定3年の金利は固定されていますが、数年後に使う予定のお金の預け先として活用しやすいでしょう」

なお、中途換金には「購入後、1年以上が経っていること」という条件を満たす必要があり、さらに直近2回分の利子に相当する額が差し引かれますが、購入して1年以上経てば利子を2回以上受け取っているため、元本割れはしません。

「個人向け国債」は、普段使う金融機関で1万円から購入可能

また、個人向け国債の購入窓口は都市銀行や地方銀行の一部、ゆうちょ銀行、証券会社と幅広く、「普段よく使っている銀行やゆうちょ銀行も利用できるのは、購入のハードルを下げてくれるはず」と高山さん。

高山「しかも1万円から購入できるので、お試しで気軽に始められると思います。毎月少しずつ購入することもできますし、これまで貯めた預貯金の一部で、あるいはボーナスなど資金に余裕のあるときに、まとめて購入する方法も考えられます」

すでに「つみたてNISA」や「iDeCo」で投資を始めていても、「守るお金」と「ふだん使いのお金」が一緒の口座だったり、本来は「守るお金」なのに積極運用に回していたり、とお金のタイプにフィットした貯め方・増やし方になっていない可能性もあります。

高山「一度、自分に必要なお金を3つのお金に仕分けして、それぞれのお金と預け先を見直してみましょう。それが今後のライフプラン、マネープランを考える基礎になってくれるはずです」

最近の物価高や、海外の中央銀行による政策金利の利上げなどから、お金を積極投資する「攻めるお金」に目が行きがちですが、使う予定のある「守るお金」を着実に貯めることも大切。その点、個人向け国債の変動10年なら、元本割れせず、市中金利の上昇に伴って金利も上昇することで、インフレリスクにも備えつつ「守るお金」を貯めるのに役立ってくれるはずです。

高山「もちろん、『守るお金』をすべて個人向け国債で運用する必要はありませんが、安心感があり好条件の金融商品として選択肢に入れておくといいでしょう」