ウィズコロナ時代の住宅選び…郊外×中古住宅リノベがメリット大!

ウィズコロナ時代を見据え、変化したライフスタイルに合う住宅への住み替えを検討している方は多いでしょう。新しい住まいを選ぶとき、何に価値をおき、どのようにお金をかけるべきなのでしょうか。「住宅ローンガイド」の大島浩之さんに伺いました。

提供:住宅金融支援機構

お話をうかがった方

All About「住宅ローン・住宅購入のお金」ガイド:大島 浩之

上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。

ウィズコロナ時代ならではの「住まい選び」は?

新型コロナウィルス感染拡大をきっかけに、自宅などで働くテレワークを導入する企業が増えています。テレワークによって通勤がなくなった、家で仕事をする機会が増えたなど、ライフスタイルが大きく変わった人は多いのではないでしょうか。

大島さん(※以下敬称略)「在宅勤務では『家=働く場』となるため、主にテレワークで働く方は、書斎などのワークスペースが取れるような広い家への住み替えを検討されるでしょう。在宅勤務により家に居る時間が長くなるため、住み替えの際には、快適に過ごすために必要な断熱性や遮音性などの性能にこだわる方も増えると思います」

今後もテレワークで働く場合、これまでのように通勤利便性や駅までの距離など、立地にとらわれない住まい選びが可能になります。

大島「立地を重視しないなら、価格が手頃で、広さも確保しやすい郊外の住まいが選択肢に入るようになります。郊外は都市部ほど“密”ではないため、ウィズコロナ時代に暮らす住まいとして適しているとも言えます」

中古住宅購入×リフォームにはこんなメリットが

ライフスタイルの変化に合わせて住み替える場合、どのような住まいを選ぶべきなのでしょうか。

大島「家に居る時間を快適に過ごしたいなら、賃貸よりも家を購入することをおすすめします。というのも、賃貸住宅はワークスペースが取れるような広めの物件は少ないですし、遮音性や断熱性などに満足できない可能性があるからです。

家を買う場合には新築と中古がありますが、新築で注文住宅の場合、入居まで1~2年かかるケースが一般的です。中古なら希望するエリアに物件を見つければ比較的にすぐに住み始められますし、新築と比べると価格も手頃です」

中古住宅の場合、耐震性や断熱性に不安を感じたり、設備や内装の古さが気になったりするかもしれません。

大島「中古住宅を購入するなら、リフォーム前提で物件を選ぶとよいでしょう。リフォームするなら設備が古くても問題ありませんし、性能も必要に応じて高めることができます。

ただし、希望するリフォームができそうかは不動産会社に確認しておきましょう。広いLDKをつくりたいのに構造上取り外せない壁がある、水まわりを1階から2階に移動したいのに配管の都合で難しいなどの理由であきらめるのは残念ですからね」

中古住宅は築年数の浅い物件の方が人気はあります。しかし、購入して数年後にローンを組んで設備交換や性能を高めるリフォームを行う場合、金利が高く返済期間が短めのリフォームローンを使うことになります。

大島「リフォーム前提なら、価格が落ち着いてくる築15~20年程度の物件が狙い目です。物件購入時にリフォームして一括でローンを組めば、金利が低めで返済期間を長く設定できる『リフォーム一体型住宅ローン』を使えるので、ゆとりのある資金計画を立てやすいというメリットもあります」

「【フラット35】リノベ」を上手に活用しよう

現在、多くの金融機関では「リフォーム一体型住宅ローン」を取り扱っていますが、民間金融機関と住宅金融支援機構が提携して提供する【フラット35】には、中古住宅の購入と併せたリフォームを応援するメニュー、【フラット35】リノベがあります。

【フラット35】は、2003年の提供開始以来、既に100万組以上が利用している全期間固定金利の住宅ローンです。一方、【フラット35】リノベは、中古住宅を購入して一定の要件を満たすリフォーム工事をすることで【フラット35】の借入金利を一定期間引き下げられるメニューです。自分で中古住宅を購入して一定の要件を満たすリフォームを行う場合はもちろん、住宅事業者が一定の要件を満たすリフォームをした中古住宅を購入する場合にも利用できます。

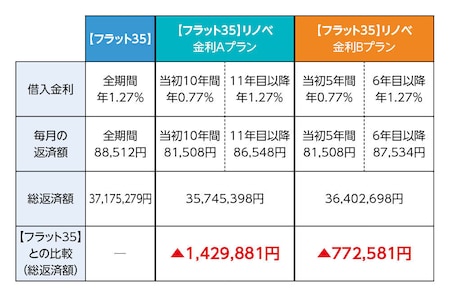

【フラット35】リノベには、金利引下げ期間が当初10年間の金利Aプランと、当初5年間の金利Bプランがあります。いずれのプランも【フラット35】より総返済額を抑えられるようになります。

*試算例:借入額3,000万円(融資率9割以下)、借入期間35年、元利均等返済、ボーナス返済なし、借入金利年1.27%の場合

金利Aプラン/金利Bプランのどちらを利用できるかは、リフォーム工事費や住宅の要件によって決まります。なお、金利Aプラン/金利Bプランに該当しない場合でも、中古住宅の購入に併せてリフォーム工事を実施するときには、金利引下げのない【フラット35】リノベを利用できます。

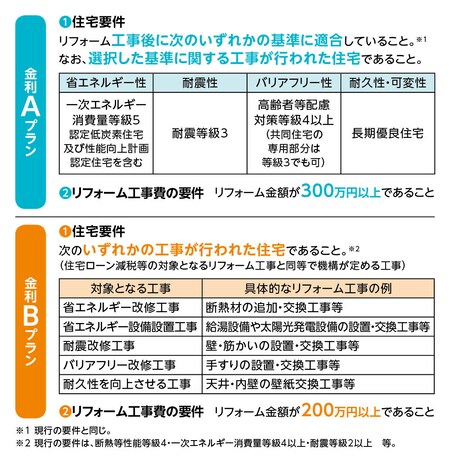

【フラット35】リノベ利用のための要件

大島「ウィズコロナ時代に対応できる、より快適な住まいへとリフォームするなら、金利Aプランの要件を満たすリフォームを実施するとよいでしょう」

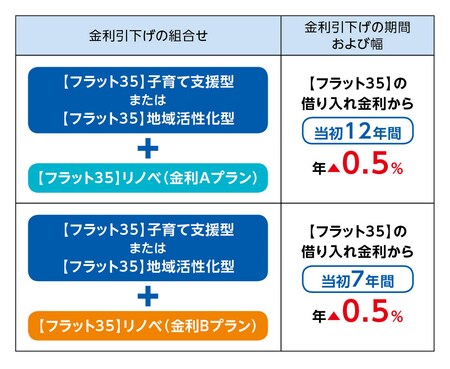

さらに、【フラット35】リノベを、子育て世帯の住宅取得を応援する【フラット35】子育て支援型や、地方移住等に伴う住宅取得を応援する【フラット35】地域活性化型と併用すれば、金利の引下げ年数が金利Aプラン/金利Bプランともに2年プラスされます。

※あらためて弊社側で作図します。

大島「国や自治体は、子育て世帯やUIJターン世帯等の住宅取得に対し、さまざまな補助金制度や税制を用意しています。これらの制度と【フラット35】の様々なメニューを上手に組み合わせて、よりお得に快適な住まいを手に入れたいですね」

【フラット35】リノベを賢く利用するコツ

大島「【フラット35】リノベの特徴である全期間固定金利は、資金受取時に借入金利が確定するため、金利変動に対する不安がなくなる点が大きな魅力です。返済額も一定なので先々の家計面において安心感が得られます。

【フラット35】リノベは数多くの金融機関で取り扱っていますが、どの金融機関も同じ金利や手数料で貸し出している訳ではありません。借り入れる前には、いくつかの金融機関に総返済額を算出してもらい、比較することが大事です」

そして、リフォーム前提で中古住宅を購入するなら、物件価格とリフォーム費用との予算配分は考慮したいところです。

大島「ローンの借入額は、物件価格や借り入れる人の返済能力などで決まります。物件価格が高くなり過ぎるとリフォーム予算が削られてしまい希望のリフォームができない可能性があるため、予算配分を考慮しながら検討を進めることが重要になります」

ライフスタイルに合う住まいで、自分らしい生き方を

ウィズコロナ時代の今、住まい選びは、通勤圏であることや利便性への優先度は下がり、断熱性や遮音性など住宅性能を重視する方向に変化しています。

大島「新型コロナウィルス感染症が収束したとしても、『新しい生活様式』が示され、多くの企業や働く人がテレワークのメリットを体感しているため、以前と同じような生活に戻ることは無いでしょう。

したがって住宅選びも、密になりがちな都市部よりも郊外へ、利便性より住宅性能を重視する傾向が高まると考えられます。つまり、郊外に中古住宅を購入し、快適性を高めるリフォームの実施は一考の価値がある選択肢と言えます。

どこに住むかという『住宅選び』は、どのように生きるのかといった『生き方選び』に直結します。ウィズコロナ時代のライフスタイルに合う住まいを選び、自分らしい生き方を実現してください」