大学進学を控える子ども2人、減収で家計は赤字となり教育資金も用意できるかどうか……奨学金や教育ローンも検討中

貯蓄がなく、減収で家計は赤字——。そんな中で子どもたちの将来の教育資金に不安を抱いている……という相談者のお悩みに、All About「学費・教育費」ガイドの鈴木さや子さんがアドバイスをします。

提供:株式会社日本政策金融公庫

将来の教育資金の不安を抱えるCさん。家計は毎月ギリギリで、さらに減収で家計は赤字に。そんな中で子どもたちの将来の教育資金に不安を抱いている……という相談者のお悩みに、All About「学費・教育費」ガイドの鈴木さや子さんがアドバイスをします。

Cさん(仮名)

女性/会社員/45歳

大阪府在住/持ち家・マンション

■家族構成

夫(会社員/45歳)、長男(高校3年生)、長女(中学3年生)

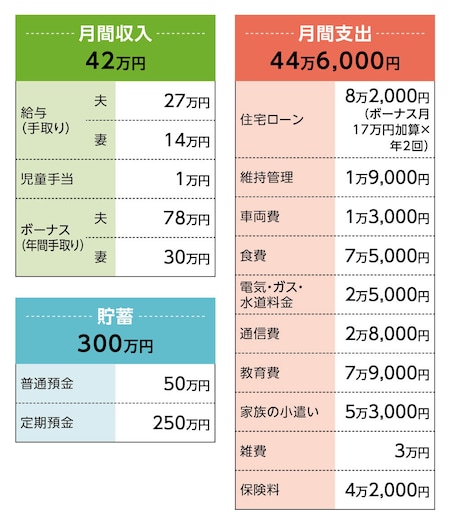

10年前に資金的にやや無理をしてマンションを購入。子どもの成長につれ、ローン負担が重くなり、ここ数年、収支は毎月ギリギリで、貯蓄はボーナスからの年間20万円がやっとでした。さらに、新型コロナウイルス感染症の影響もあり、夫の残業がほぼなくなり、給与がダウン。家計は毎月赤字、ボーナスで補填しても足りず、おそらく貯蓄を取り崩すことになります。

不安に感じているのは今後の教育費です。来年、長男の大学進学と長女の高校進学が重なります。長男は文系ですが私立大になる可能性が高く、長女は公立高校になるものの、部活や進学塾などの費用がかかるため、手持ちの資金だけでカバーできるイメージが湧きません。奨学金も検討すべきかとも思いますが、返済が子どもの将来的な負担にならないか心配です。アドバイスをお願いします。

■家計収支データ補足

[夫]

・収入保障保険(保険期間60歳、月額10万円)=保険料5,000円

・医療保険(入院1万円)=保険料5,000円

[妻]

・共済(病気死亡400万円、入院5,000円)=保険料2,000円

・終身保険(死亡保障300万円)=保険料8,000円

[長男]

・学資保険(17歳満期、満期金200万円)=保険料1万2,000円

[長女]

・学資保険(17歳満期、満期金200万円)=保険料1万円

(2)住宅ローンについて

借入額/3,900万円

返済期間/35年(70歳完済)

金利/1.0%(全期間固定)

(3)ボーナスの使いみち

・住宅ローンのボーナス払い分 34万円

・固定資産税 12万円

・クルマ維持費(税金、保険、車検等)12万円

・医療費、交際費、旅行等臨時支出 40万円

・生活費の補填 10万円

アドバイス1 家計破綻を防ぐため、まずは家計の見直しから

世帯収入がダウンする中、2人のお子さんの教育費が心配だというCさんですが、まずは現在の家計状況をもとに今後のキャッシュフローを試算してみましょう。

その際、以下のような設定をしました。

・収入や基本生活費(食費、水道光熱費など)は変わらない・来年の進学について、大学は私立文系、高校は公立とする

・ご主人の退職金は1,600万円、夫婦とも60歳定年、65歳になるまで再雇用等で働く

・自動車の買い替えは6年後、15年後、24年後に行う。それぞれ費用は150万円

・住宅リフォームは65歳と85歳のときに各100万円を支出

先に試算の結果から言いますと、ご長男が大学入学、ご長女が高校進学をする来年は、大きく教育費が発生する年ですが、学資保険が1本満期となり満期金200万円が充てられますので、実際の家計収支はマイナス30万円ほど。300万円ある貯蓄も270万円ほどがまだ残ります。

しかし、家計が本当にきびしくなるのはその翌年以降。当然ですが、ご長男の大学費用は2年生以降も発生します。2 年後、3年後とそれぞれ年間で125万円の家計赤字に陥り、それで貯蓄はほぼ底を尽きます。4年後、残り1本の学資保険の満期金200万円が入りますが、それでも家計収支は赤字となり、結果、別途資金を用意しないと、この年の教育費は支払えません。いわゆる家計破綻です。

そもそも教育資金は、人生の必要な資金のひとつに過ぎません。今後、老後資金や住宅にもリフォームや補修などの費用が発生します。教育費だけで貯蓄が底をつくことは、マネープランという観点から回避しなくてはいけません。

そのためには、収入アップか家計の見直しが現実的かつ堅実な方法です。しかし、収入アップについては、すでにご夫婦とも正社員であることやコロナ禍であることを考慮すれば、転職でそれを目指すのは難しいでしょう。したがって、今できる対策として、まずは家計の見直しに着手すべき、と思います。

アドバイス2 教育費を捻出しても手元に資金は残しておきたい

家計の見直しについて、具体的に考えてみましょう。基本的には支出内容を把握し、使途不明金をなくし、見直しの余地のある費目、無駄のある費目から削減をしていきます。

Cさんの家計は、金額だけを見れば、食費や雑費、通信費はコストを下げられるかもしれません。一方、保険は上手に加入されていると思います。今は保険料の負担が大きく感じるでしょうが、学資保険の支払いが終われば、コストは半分ほどに減ります。ともあれ、どの支出が多く、何が無駄かは世帯によって異なります。無理なく、確実に削減するためにも、自分たちにとって優先順位の低い費目から手をつけていきましょう。

目標としては、少なくとも月2万円の削減。これで計算上、今年に限っては年間の収支は数万円の黒字となり、貯蓄を取り崩さずに済みます。それでも4年後、ご長女の大学進学で貯蓄がなくなり、世帯そのものが赤字に転落してしまいます。

家計の見直しではもう1点、ボーナスからの貯蓄率も上げたいところ。旅行やその他レジャー費は、教育費が落ち着くまでは我慢すべき部分。ボーナスのうち、半分以上は支出先が決まっていますが、それでも年間10万〜20万円は貯蓄に回せるはずです。

ただし、それでも教育費の不足分をカバーすることは困難です。そもそも、教育費がかかる時期においても手持ち資金がある程度確保できなければ、急な出費や減収に対応できません。家計を見直しても、家計リスクが高い状態が続くことになるわけです。

アドバイス3 教育費のピーク時に向けて「借りる」という選択肢も

Cさんの場合、お子さん2人の大学進学によって教育費のピークが今後8年ほど続いてしまい、結果、家計が一気にきびしい状況となります。

この教育費ですが、先の試算で参考にしたのが、日本政策金融公庫・令和2年度「教育費負担の実態調査結果」です。それによると、私立大学文系の場合、入学費用(入学金、受験費用など)が95万1,000円、在学費用(授業料など)が年間152万1,000円。合計すると、卒業までに703万5,000円。2人分なら、平均しておよそ1,400万円かかることになります。

しかし、教育費が大きな負担になっているということは、裏を返せば、それを乗り切れば家計が好転する可能性もあるわけです。Cさんのキャッシュフロー(現状の支出から月2万円削った場合)では、仮に貯蓄が底をついても、ご長女が大学を卒業すると、家計は年間130万円の黒字に転じ、定年時には退職金(1,600万円と設定)も加わり、まとまった額の老後資金も準備できます。

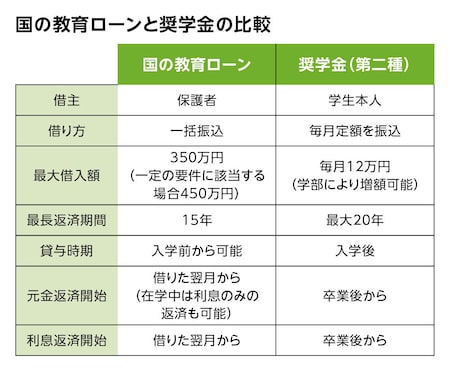

そう考えれば、ご相談の中でCさんが検討していた「奨学金」の利用は、きびしい時期を乗り切るための、ひとつの選択肢になるのではないでしょうか。

日本学生支援機構の奨学金制度には、返済義務のない「給付型」と返済の必要な「貸与型」があります。ただし、「給付型」は世帯収入などの条件面から、Cさんの場合は対象とならないでしょう。そうなれば、貸与型の奨学金利用となり、お子さんが卒業後に返済していくことになりますので、利用については必ず事前にお子さんと話し合ってください。

その際は、お子さんの進路希望、考えをよく聞き、同時に親として現在の家計状況も説明します。そして、可能な限りの支援はするが、決してラクではないことも正直に話してください。奨学金の内容(返済義務が子にあること、返済の方法など)も伝え、その上でお子さんも納得すれば、奨学金を利用してもよいと考えます。

アドバイス4 奨学金を最小限に抑え、教育ローンを併用する

奨学金を利用する際に、お子さんの将来的な負担をふまえて、仮にお子さん2人とも貸与月額がもっとも低い「月額2万円」を選択したとします。期間は2年間だけ。これであれば、有利子の第二種を利用し、金利を1.0%と高めに設定したとしても、返済期間9年間で返済額は毎月4,670円です。

この場合、Cさんのキャッシュフロー(現状の支出から月2万円削った場合)は、2年後からは赤字になるものの、5年後までは手持ち資金でカバーできます。しかし、6年後からは貯蓄がなくなってしまいます。とは言え、奨学金を増額するのは避けたいところ。そこで、国の教育ローンを利用されてはどうでしょうか。

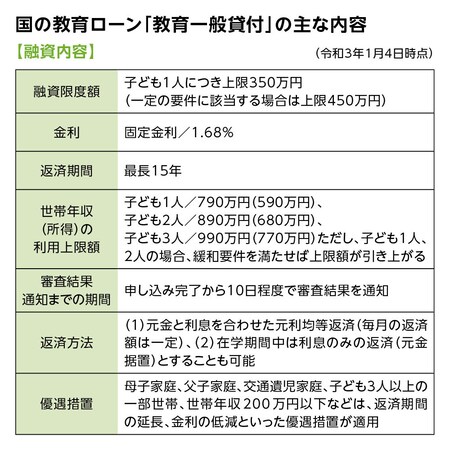

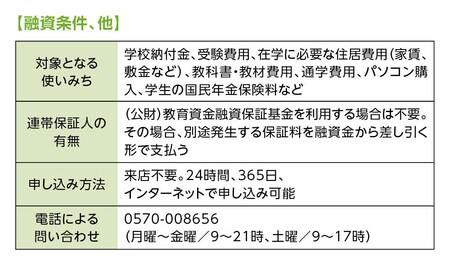

教育ローンは奨学金より金利は高めですが、保護者自身が借り入れを行い返済することができます。審査が通れば入学前から借り入れでき、入学金や授業料だけでなく、定期代やパソコン購入など、用途が広いのも特徴。奨学金との併用も可能です。

具体的なプランとしては、お子さんが大学2年になるとき150万円ずつ借り入れを行い、返済期間をそれぞれ10年とします。借りた翌月から返済を始めると返済額は月額1万3,700円(年利1.68%で計算)となります。結果、年間収支が赤字になる年もありますが、貯蓄は底をつくことなく、あとは手持ち資金だけで家計が回っていくことになります。

当然、教育ローンの返済は少なからず家計の負担となります。それでも、教育費の負担がなくなる頃には家計に余裕も生まれ、設定した条件であれば、ご主人の定年時に2,000万円超の老後資金が用意できます。

家計が赤字で必要な資金が用意できない、という場合、原則は家計を見直し、生活費を抑えることが必要です。無駄があり、まだ見直し余地のある世帯も少なくありません。ときに我慢を強いることもありますが、家族で協力しあい、乗り切ってください。

しかし、それでも限界はあります。世帯が減収になればなおさらでしょう。Cさんのケースも同様です。そうなれば、最後の手段として「借り入れ」を検討せざるを得ません。もちろん、安易な借り入れは禁物。すでに住宅ローンを抱えていればなおさらです。

教育資金の借り入れは、国の教育ローン以外に、民間の金融機関でも扱っています。奨学金も、自治体や学校自体が行っているものもあります。それらについて、金利や返済方法などをしっかり理解した上で、自身の状況に合ったものを選択する。借入額は返済可能な範囲にとどめ、十分に返済のシミュレーションをしておく。これがもっとも大事なポイントです。

今回のケースでは、Cさんは奨学金と教育ローンを活用することで、無理なく家計を維持できます。必要以上に不安にならず、まずは家計の見直しから始めましょう。

※本ページの内容は、株式会社日本政策金融公庫の提供により、株式会社オールアバウトが執筆したものです。掲載される情報の著作権は株式会社オールアバウトが有し、各国の著作権法、各種条約およびその他の法律で保護されています。