withコロナ時代も着実にお金を増やす! 堅実派のワタシにピッタリの貯蓄法とは?

将来に向けて計画的な貯蓄が必要な20代から40代の働き盛り世代も、コロナ禍という予想外の事態に、改めて貯蓄の大切さを痛感したのではないでしょうか。安全・確実が一番だけど、「万一の備え」のために、もう少し有利な増やし方を考えたい……。そんな堅実派に、これまで1000件以上の家計診断を行ってきたFPの飯村久美さんは「元本割れなしの個人向け国債」をすすめるそう。その理由や個人向け国債の魅力を伺いました。

提供:財務省

お話をうかがった方

マネー講師のセミナーコンテスト(E-1グランプリ)で優勝したファイナンシャル・プランナーが、1000件の家計診断をもとに、家計簿・家計管理の方法を分かりやすく紹介。「お金は生活のためのものであると同時に、自分や家族の夢を叶えるための手段」がモットー。

お金をしっかり貯めながら、人生を楽しむには

子どもの教育資金、マイホームの購入資金、老後資金、これらを「人生の三大支出」と言いますが、このお金を、確実な方法で準備している人も多いでしょう。FPの飯村さんは、「お金をしっかり貯めつつ人生を楽しむためには、いつどんなお金が必要か考えてみることはとてもいいことです」と言います。

「人生の三大支出」のようなお金だけでなく、キャリアアップを考えて勉強したい、旅行したい、セカンドライフはこんな場所で過ごしたいなど、必要なお金に将来の夢・やりたいことを加えると人生の楽しみがさらに具体的になります。

飯村さん(以下省略)「将来のお金のことがある程度見通せると不安が減りますし、足りないと思えるなら対策を立てる時間もあります。また、使っても大丈夫なお金が分かって、人生を一層楽しめるようになりますよ」

ただ、2020年はコロナ禍で日常が一変。収入が減り、それを補うために貯蓄を取り崩すなど、家計にダメージを受けた人もいるでしょう。こうした大きな変化が頻繁に来るとは限りませんが、自分や配偶者の病気・けが、子どもの急な進路変更、親の介護問題など、お金に関する予想外の事態は案外と起こるもの。今のうちに少しでも有利な貯蓄を考えた方がいいかもしれません。

「安全・確実で、しかも有利な貯蓄を考えたいという人に、私がいつもおすすめするのが『個人向け国債』です。1万円から気軽に始められますし、この時代にしては魅力的な利息がつくことと、元本割れしない確実性は、投資を好まない人にもピッタリです」

個人向け国債はこんな人にもおすすめ

飯村さんがすすめる個人向け国債。お金に関するこんな希望や悩みを持つ人にも向いています。

・毎月無理のない範囲で手軽にお金を貯めたい

1万円から始められ、半年に1度のペースで利息が受け取れるので、確実に貯まっていく実感があります。

・ボーナス時期などにまとめて貯蓄に回したい

始めるタイミングは年12回あり、金額は1万円以上ならいくらでもOK(1万円単位)なので、自分の都合のいい時期や金額が選べます。

・将来に向けてまとまったお金を確実に貯めたい

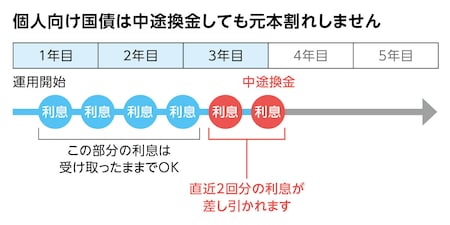

満期は3年、5年、10年があり、将来必要なお金を確実に増やせます。また個人向け国債の発行から1年以上経過後には中途換金も可能です。

・お金が減る可能性がある投資には興味がない

元本保証で、しかも満期前に中途換金しても元本割れしません。数年後のマイホーム資金、10年後の教育資金など、決して減らせないお金の貯蓄先にも向いています。

・児童手当を将来の教育資金としてしっかり貯めたい

子どもの年齢や人数によって、毎月1万または1万5000円が支給される児童手当(所得制限あり)の貯蓄先に。元本割れしないので、入学金などでまとまったお金が必要になるまで安心して貯蓄できます。

・元本保証でもなるべく有利な商品を選びたい

元本保証の安心感に加え、最低金利も0.05%(年率)が保証されます。

「月々の児童手当を、お子さんの中学卒業時まで貯めておくと200万円前後になりますから、それを大学入学時のお金に充てるのもいいですね。このように将来必要になるお金を確実に増やしたり、投資をやる人が守るべきお金を運用したりと、個人向け国債は堅実派の人はもちろん、万人向けの貯蓄といえるでしょう」

国が発行する個人向け国債。中途換金でも元本割れしないから安心

とはいえ、「名前はよく聞くけど、中身はあまり知らない」という人がほとんどでしょう。個人向け国債は、国が個人向けに2003年から始めた国債(国が発行する債券)のこと。

金融商品の中でも、一般の預貯金はお金を預けて増やしますが、個人向け国債は国が発行した国債を私たちが「購入」して、決められた満期を過ぎると国が「買い戻す」仕組み。購入額(元金)と買い戻しの金額は同額で、満期まで半年に1回受け取る利息分のお金が増えた額になります。

「満期までの利息の支払いも元金の買い戻しも、国が責任持って行う、安心できる金融商品。もちろん満期まで利息を受け取った方がいいのですが、どうしてもまとまったお金が必要になったら、満期前に中途換金もできるのも個人向け国債の便利な点。中途換金しても元本割れしないので安心です。ただし、以下のようにすでに受け取った利息のうち、直近2回分は元金から引かれてしまうこと、また中途換金の換金金額はおおむね3営業日後に支払われることに注意してください」

3年、5年、10年の満期で、目標を決めた貯蓄にも便利

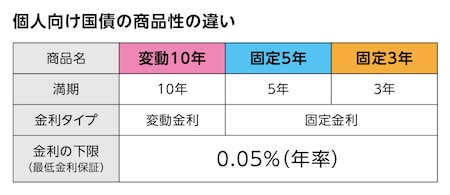

個人向け国債には3つの種類があり、3年、5年、10年と満期が異なります。このうち満期が3年、5年のものは金利が変わらない固定金利タイプ、10年のものは市場の動きに合わせて金利が変わる変動金利タイプです。

「変動金利だと元本保証はなくなるのでは?と心配しなくても大丈夫。個人向け国債はいずれも最低金利が保証されているので、元本割れしないのも特徴です。それに、これから世の中の金利が上がっていくとしたら、変動金利の個人向け国債の金利も上がり、受け取る利息も増えるという恩恵も受けられます」

個人向け国債の金利と利息についてまとめると、このようになります。

・固定3年、固定5年

貯蓄を始めたときから満期まで金利が変わりません。満期までに受け取る利息額もあらかじめ計算できます。

・変動10年

満期までの間に金利が変わる可能性はありますが、最低金利保証があるので確実に受け取れる利息額はあらかじめ計算できます。しかも世の中の金利の動きによっては受け取る利息がさらに増える可能性もあります。

また、満期までの期間に着目すると、以下のような貯蓄にも向いています。

・固定3年、固定5年

数年後を目標にした旅行やマイホーム購入などの資金を確実に貯蓄。

・変動10年

子どもの大学入学資金、自分たちの老後資金の一部に。確実に増やせるのはもちろん、貯蓄をしている間に金利が上がるという期待も込めて貯蓄。

「最初から考えすぎると難しくなるという人は、1年経てば中途換金もできますし、試しに1万円分、2万円分を購入してみるのはどうでしょう。こんなに便利な金融商品を使わないのは本当にもったいないと思います」

個人向け国債は全国各地の銀行や証券会社、信用金庫など、身近な金融機関でも購入できるので便利です(一部の金融機関はネットでの取引にも対応)。

「普段使っている金融機関を選んでも、『しっかり貯めよう!』という気持ちで別の金融機関に口座を作るのもアリです。キャンペーンなどの優遇策を行うところもあるので、いくつか条件を比較して、自分が気に入ったところで始めてください」