今こそ家を買うタイミング? 住宅購入で知っておきたい得する話

先日、消費税が10%に増税されました。しかし住宅購入においては、増税負担を軽くするための支援策が揃い、史上まれにみる低金利の今こそ、よいタイミングかもしれません。そこで「最新住宅キーワード」ガイドの山本久美子さんに、今、お得に住宅を購入するために知っておきたいポイントについて伺いました。

提供:独立行政法人 住宅金融支援機構

お話をうかがった方

All About「最新住宅キーワード」ガイド:山本 久美子

住宅の売買やリフォーム、住宅ローンなど幅広い取材経験を持つガイドが最新の住宅キーワードを読み解きます。

消費税増税後も利用できる、住宅購入の支援策とは?

2019年10月1日より消費税が10%となりました。増税後に生じがちな消費の冷え込みの回避や、増税前の駆け込み消費を抑制するために、政府は住宅購入について以下の4つの支援策を用意し、早い段階から支援内容や利用条件を発表しています。

【支援策1】住宅ローン控除期間の延長

住宅ローンを借りて住宅購入やリフォームを行った場合、毎年末の住宅ローン残高に応じた一定額を控除できる制度です。これまでも、1~10年目は年末ローン残高の1%が所得税または住民税から控除されていましたが、10%の消費税率適用後には控除期間が3年間延長され、13年間控除が受けられるようになりました。ちなみに11~13年目は、建物価格の2/3か、各年末のローン残高の1%のどちらか低い方が適用されます。

【支援策2】すまい給付金の増額

住宅購入時に、収入額に応じて給付金がもらえる制度です。これまでの給付額は最大30万円でしたが、10%の消費税率適用後には最大50万円まで引き上げられました。また、収入制限の上限額が緩和されたため、給付対象者も拡大されています。

給付額は、住宅取得者の収入及び不動産登記上の持分割合により決まります。収入については、給与所得者のいわゆる「額面収入」ではなく、都道府県民税の所得割額に基づき決定します。

※1 夫婦(妻は収入なし)および中学生以下の子どもが2人のモデル世帯において、住宅取得する場合の夫の収入額の目安

※2 神奈川県の場合は、政令指定都市とそれ以外の市町村の県民税の税率が異なるため、上記の表と異なります。

【支援策3】次世代住宅ポイント制度の創設

一定の省エネ性、耐震性、バリアフリー性能などを満たす新築住宅の購入やリフォームに対し、さまざまな商品と交換できるポイントがもらえる制度が新設されました。発行ポイント数の上限は、原則新築住宅は35万ポイント、リフォームは30万ポイントとなります。

【支援策4】贈与税非課税枠の拡大

住宅取得のために親や祖父母などから贈与を受けた場合、一定額までは贈与税がゼロになる制度です。消費税が10%になってからは、非課税額が最大3000万円に拡大されています。

※質の高い住宅:①断熱等性能等級4又は一次エネルギー消費量等級4以上の住宅②耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物の住宅③高齢者等配慮対策等級(専用部分)3以上の住宅

いずれの支援策も、対象となる人や住宅についてそれぞれ一定の条件を満たす必要があります。

山本さん(※以下敬称略)「住宅購入に関しては、消費税増税分の負担を軽減できる支援策が整っていたため、駆け込み消費は発生しなかったといわれています。政府が用意した4つの支援策は増税後も当面の間は利用できるので、多くの人は増税の影響を受けずに住宅を購入できるでしょう」

住宅ローン金利は低水準が続いているが…

住宅を購入するとき、ほとんどの人は住宅ローンを利用します。住宅ローンは、借り入れるタイミングによりに金利が変わりますが、現在はどのような状況なのでしょうか。

山本「景気の先行きは不透明ですが、日銀の政策によってここ数年は超低金利が続いています。しばらくこの状態が続くでしょうが、世界各国の中央銀行の金融政策や経済状況の影響を受けて上昇する可能性もあり、低金利が長期間継続するとは限りません」

全期間固定金利の住宅ローン【フラット35】のメリットは?

住宅ローンの金利タイプには、返済期間中に借入金利が変動する「変動型」と「固定金利期間選択型」、借りる時に返済終了までの借入金利が確定する「全期間固定型」があります。一般的に、金利は変動型→固定金利期間選択型→全期間固定金利型の順に高くなりますが、金利水準の低い時こそ、全期間固定金利型を利用するメリットは大きくなります。

山本「低金利の時に全期間固定型の住宅ローンを借りれば、後に金利が上がった場合でも返済計画に影響はないうえ、結果的に総返済額が低くなる可能性もあります。さらに、借入時に返済額が確定するため、将来の家計が見通しやすくなるのも魅力と言えます」

住宅購入を検討している方なら【フラット35】を聞いたことはあるでしょう。【フラット35】は、民間の金融機関と公的機関である住宅金融支援機構が提携して提供する、全期間固定金利型の住宅ローン商品です。

山本「民間の金融機関は金利変動のリスクを負えないため、低金利の住宅ローン商品は変動型が中心となります。一方、【フラット35】は公的機関が金利変動リスクを担保することにより、全期間固定金利の住宅ローン商品を実現しました。低金利の今こそ、【フラット35】を利用するメリットはより大きくなるのです」

住宅の質により金利が引き下げられる【フラット35】S、【フラット35】リノベ

現在の低金利の恩恵を完済まで受けられる【フラット35】には、質の高い住宅を取得する際に金利を引き下げるメニューが用意されています。

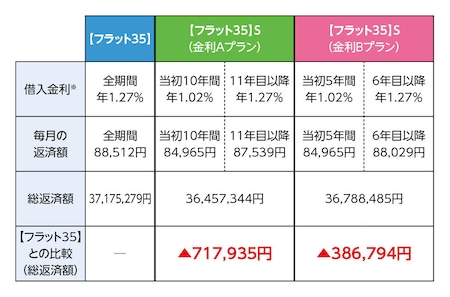

山本「省エネルギー性や耐震性などを備えた質の高い住宅を取得する場合、借入金利を一定期間引き下げる【フラット35】Sを利用できます。住宅性能(技術基準)のレベルにより引き下げ期間は異なりますが、いずれも利息支払い分が多い返済当初の金利が年0.25%引き下げられるため、総返済額を減らす効果が高くなります」

<試算例>

試算条件/借入額3,000万円(融資率9割以下)、借入期間35年、元利均等返済、ボーナス返済なし、借入金利年1.35%※の場合(※ 2018年4月において借入期間が21年以上、融資率が9割以下、新機構団信付きの場合で、取扱金融機関が提供する最も多い【フラット35(買取型)】の金利)

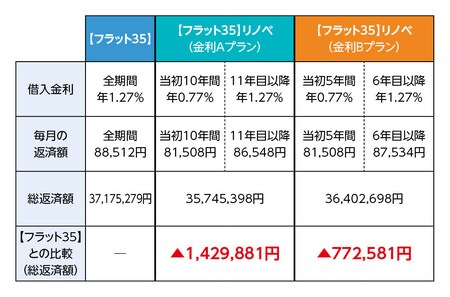

性能向上リフォームが行われた中古住宅を購入する場合、または中古住宅を購入して性能向上リフォームを行う場合には【フラット35】リノベが利用できます。【フラット35】リノベも、技術基準のレベルにより当初5年間または当初10年間、【フラット35】の借入金利から年0.5%引き下げられます。

試算条件/借入額3,000万円(融資率9割以下)、借入期間35年、元利均等返済、ボーナス返済なし、借入金利年1.27%※の場合(※2019年4月において返済期間が21年以上、融資率9割以下、新機構団信付きの場合で取扱金融機関が提供する最も多い【フラット35(買取型)】の金利)

山本「低金利の今は【フラット35】でも十分に金利は低く、それが全期間固定されるメリットは非常に大きいのですが、【フラット35】Sや【フラット35】リノベを利用すればさらに金利が下がります。質が高い住宅を手に入れたいと考えている方は、ホームページなどであらかじめ利用条件を確認したり、建築会社や不動産会社に相談することをおすすめします」

子育て世帯や地方移住する方などを金利引き下げで支援するメニューも

【フラット35】には、子育て世帯の住宅取得や、UIJターンでの住宅取得を金利引き下げで支援するメニューもラインナップされています。

山本「子育て支援や地域活性化に取り組んでいる地方公共団体と、住宅金融支援機構が連携した住宅ローン商品が【フラット35】子育て支援型・【フラット35】地域活性化型です。いずれも、地方公共団体の補助金交付等とセットで【フラット35】の借入金利を一定期間年0.25%引き下げてもらえるお得な制度です。住みたい地域がこの制度を導入しているかチェックしてみましょう」

よりお得に【フラット35】を利用するために知っておきたいこと

【フラット35】の最大の特徴は全期間固定金利での借り入れですが、保証人が不要な点や、繰り上げ返済時の手数料がかからない点も、費用面でのメリットと言えます。

山本「【フラット35】をよりお得に活用したいなら、借り入れる金融機関の比較も重要なポイントになります。というのも【フラット35】は、金融機関により借入金利や手数料が異なるのです。金利が低くても手数料が高いと総支払額が高くなる可能性があるので、金融機関を決めるときは、金利だけでなく総支払額を提示してもらい比較してください」

【フラット35】についてもっと詳しく知りたい!

ご紹介したように、【フラット35】にはいくつかの金利引き下げメニューがありますが、商品によって利用できる条件や申し込み期間が異なります。ホームページに詳細は記載されていますが、各地で行われている相談会に足を運び、説明を受けるのもよいでしょう。

山本「住宅をお得に購入するには“タイミング”が大切です。金利1%台前半で最長35年の全期間金利固定の住宅ローンが組めるのは、史上まれにみる低金利の今だからこそ可能です。また、増税に伴う住宅購入の支援策は期間限定です。このタイミングを上手に活かし、住宅購入の計画を進めてはいかがでしょうか」