40~50代で明暗くっきり!もしもの地震に備えるお金、あなたは大丈夫?

地震多発国の日本では被災後を考慮したライフプランは必須。ただでさえ支出が増えて家計が厳しくなる40代、50代は、なおさら万一の事態にお金の面から備える必要があります。そこで、こうした年代からのライフプランの相談も多いファイナンシャルプランナー平野泰嗣さんにアドバイスをいただきました。

提供:一般社団法人 日本損害保険協会

お話をうかがった方

FPの妻と共に「夫婦FP」として顧客の自己実現をサポート。「自分らしく生きることを支援する」をモットーに相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援。中小企業診断士として経営者・従業員のライフプラン支援も行っている。

地震多発国の日本では、地震も考慮したライフプランの検討が必要

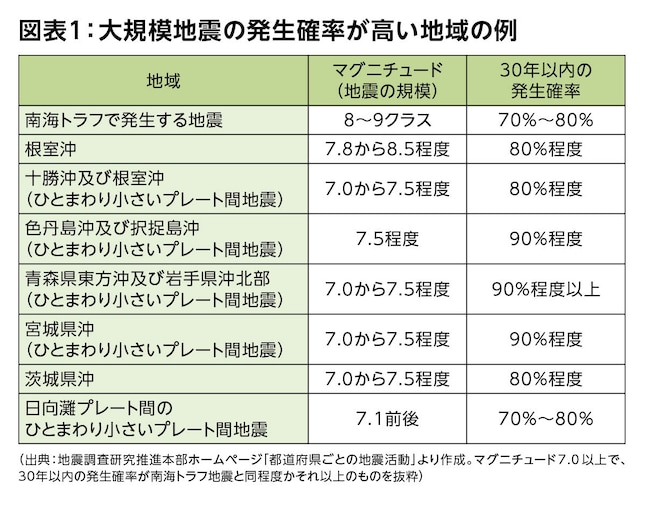

元号がまだ平成だった約30年の間に、阪神・淡路大震災や東日本大震災、熊本地震など大きな被害を出した地震が何度も起きました。もともと日本は地震多発国で、「全世界で起きるマグニチュード6.0以上の地震の約20%が日本周辺で発生する」(内閣府『平成26年版防災白書』)といわれるほど。

もちろん令和の時代でも、地震への備えが必要なことに変わりはありません。例えば政府の地震調査研究推進本部は、静岡県から宮崎県の沿岸に広がる南海トラフで起きる大規模地震(マグニチュード8~9クラス)の30年以内の発生確率が70%~80%と発表。しかも南海トラフ以外でも、大規模地震の可能性は指摘されています(図表1)。

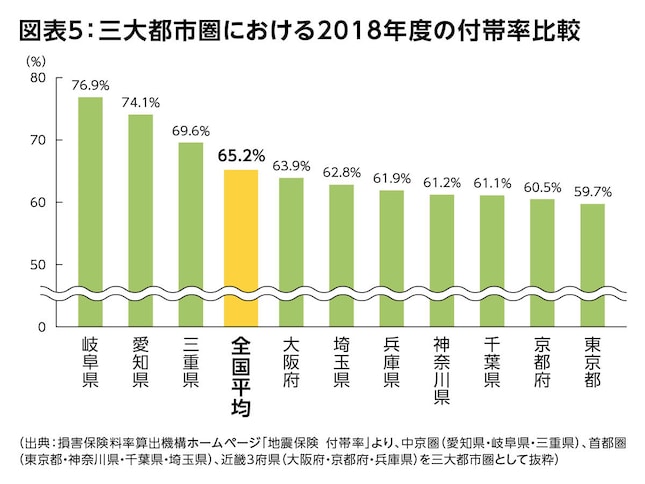

では実際に地震への備え、特にお金の面からきちんと備えている人はどの程度いるのでしょうか? 40代、50代からのライフプランの相談も多いというファイナンシャルプランナー平野泰嗣さんは「40代~50代こそ地震保険に加入すべき」と言います。火災保険だけでは補償されない地震等による被害*への備えとして、「火災保険に付帯する形で地震保険に入るのは当然」と考える相談者が最近は大半だそう。地震保険の普及度合いを示す指標の一つで、火災保険にあわせて地震保険をどの程度契約しているかを示す「付帯率」を見ても、全国平均で65.2%に上っています(2018年度時点。損害保険料率算出機構ホームページ「地震保険 付帯率」による。以降の付帯率の情報も同様)。

*地震・噴火またはこれらによる津波を直接・間接の原因とする損害

平野さん(以下略)「地震保険に入らなくても、貯蓄で何とかなるという考え方もあるでしょう。しかし、貯蓄はお子さんの教育や自分たちの老後など目的があって貯める資金のはず。被災後の生活再建・住宅再建のために貯蓄を取り崩したら、将来のライフプランを大きく変更せざるを得ません。加えて再建時に新たに住宅ローンを組んだ場合、完済するのは定年後がほとんどで、以前の住宅ローンが残っていれば月々のやりくりは大変になります。そうした地震等の被害による家計の負担を軽くするために、地震保険は非常に役立つと思います」

家計収支が悪化しがちな40代、50代。被災後はより難しい状況に

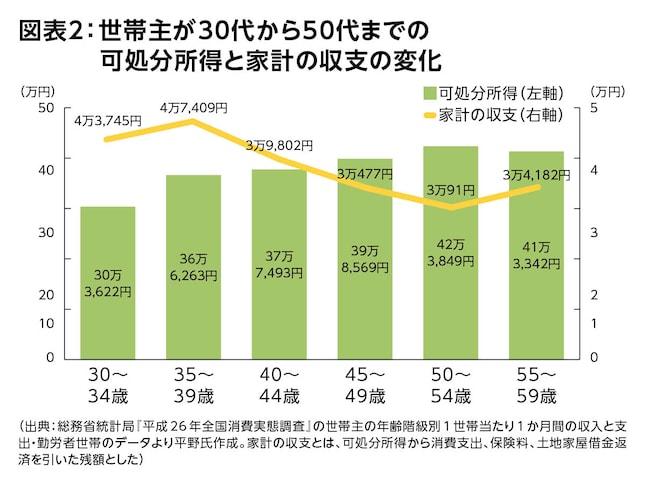

そもそも40代、50代は可処分所得は増えるものの、それを上回るペースで支出が増加し、家計の収支は30代より悪くなる傾向にあると平野さん。総務省統計局『平成26年全国消費実態調査』をもとに、30代から50代までの可処分所得と家計の収支を比較すると、40~44歳で収支が悪化し始め、45~49歳や50~54歳の収支額は35~39歳の約6割にまで減少するそうです(図表2)。

「一般的に食費は結婚・出産などをへて50代の終わりまで増え続け、お子さんの教育費は40代、50代で大きく増える傾向にあります。並行して老後資金も長期的に貯めていく必要があり、50代は親の介護問題も切実に……。そうした出費や将来への準備が重なる時期に被災したら、家計のやりくりは一層厳しさを増すでしょう。公的支援制度による支援金もありがたい存在ですが金額は限定的。やはり地震保険という自助努力も大切になってきます」

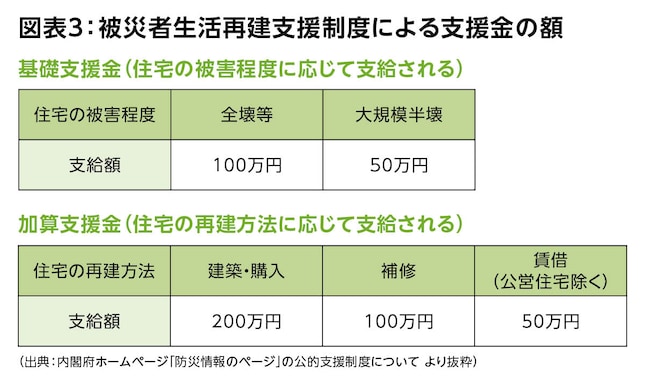

平野さんがいう公的支援制度とは「被災者生活再建支援制度」で、各種の自然災害により住宅が全壊するなど生活基盤に著しい被害を受けた世帯に対して、支援金が支給されるもの。住宅の被害程度に応じて支給される基礎支援金と、住宅の再建方法に応じて支給される加算支援金があり、支援金の額は合計で世帯当たり最大300万円となります(住宅の被害が全壊等、再建方法が建築・購入の場合)(図表3)。

公的支援だけでは到底足りない?地震に地震保険でも備えるべき理由

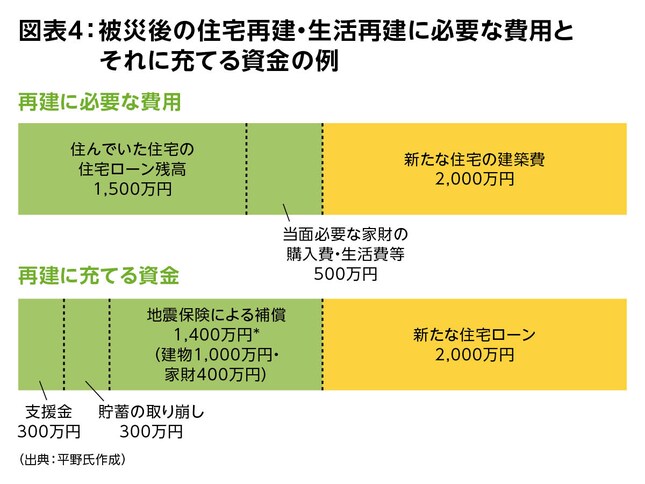

公的支援制度で最大300万円の支援金があっても自助努力が必要な理由、それは被災後にかかるお金を具体的に考えていくとわかってきます(図表4)。

「例えば住んでいた戸建てが全壊し、同じ土地に住宅を再建する場合、これまでの住宅ローン残高の支払いに加え、最低限の家財の購入や当面の生活費、仮住まいへの転居費用や転居中の家賃などが必要になります。これらを大まかに住宅ローン残高1,500万円、家財購入費や生活費、そのほかの費用を合計して500万円と考えてみましょう。支援金が最大300万円支給されたとしても、住宅再建・生活再建に必要な資金の一部しかカバーできません。しかし貯蓄のうち取り崩してもいい金額が300万円ほどあり、残りの1,400万円*を地震保険の補償(建物1,000万円・家財400万円)で賄えるとしたら、再スタートに向けた備えとしてはひと安心といえるのではないでしょうか」

*全損した住宅の火災保険の契約金額を建物2,000万円・家財800万円、地震保険の契約金額を建物1,000万円(火災保険の50%)・家財400万円(火災保険の50%)とした場合

地震保険は地震・噴火・津波で建物・家財が損害を受けた場合に保険金が支払われますが、用途の制限はなく、建物・家財の購入のほか当面の生活費や転居費用などに幅広く利用可能。平野さんの試算例でも、住んでいた住宅の住宅ローンの完済や転居費用、転居先での生活費などの支払いに充てることができます。

「一般的な損害保険は、契約で定めた保険金額を上限として実際の損害額が支払われる『実損払い』が中心です。しかし地震保険は被災時の生活再建資金という目的のため、損害の状況をもとに4区分の中から支払額が決まり、迅速に支払われるという特徴があります」

契約中の火災保険はそのままで、地震保険を追加契約できる

地震保険は「地震保険に関する法律」にもとづき、政府と損害保険会社が共同で運営する公共性の高い保険。大地震による巨額の保険金の支払いに備えて、政府が地震再保険という形でバックアップしています。このため補償内容や保険料などは、扱っている保険会社による違いはありません。ただ、火災保険で補償できない地震等による損害をカバーするという性質上、地震保険は単独では契約できず、火災保険に付帯する形での契約となります。

「といっても現在契約中の火災保険をわざわざ解約しなくても、途中から地震保険だけ追加できますから、地震保険に未加入の方は検討いただきたいですね」

前述のように火災保険への付帯率の2018年度の全国平均は65.2%で、2001年度の33.5%からほぼ倍増しました。特に東日本大震災後となる2011年度の付帯率は、前年度比で5.6ポイントも増えました。また、都道府県別に見ると、熊本県は熊本地震が起きる前の2015年度と2018年度を比べると16.2ポイント増加、大分県でも6.8ポイント増加しています。

「大きな被害を目の当たりにすると、やはり地震保険の必要性を実感されるのでしょう。ただ保険本来の役割からすれば、被災後でなく、地震が起きる前の加入が望ましいといえます」

一方で付帯率が低い都道府県も散見され、中でも人口が集中し、建物が密集している地域も多い首都圏、近畿3府県はいずれも全国平均を下回っています(図表5)。

「地震による建物への被害では、揺れによる倒壊・破損のほか類焼被害も大きな割合を占めます。しかし地震で隣家から出火した火が自宅に燃え移っても、自身で契約した火災保険はもちろん、隣家が契約した火災保険や地震保険でも補償されません。住宅密集地に住んでいる方にはそうしたリスクも踏まえて、ご自宅の地震保険の必要性を考えていただきたいと思います」

地震保険の保険料はどう決まる?割安に契約する方法は?

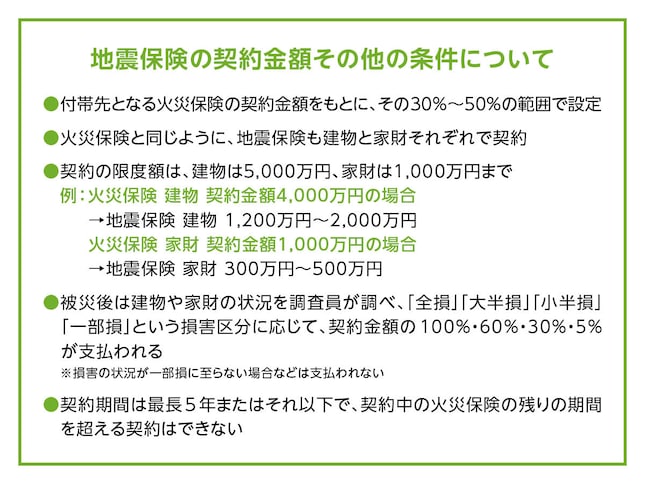

加入を考える際に気になる地震保険の保険料は、「建物の所在地(都道府県)」「構造(主として鉄骨・コンクリート造の建物か、主として木造の建物)」と、「契約金額」「契約期間」の組み合わせで決まります。

保険料は所在地によって異なりますが、これは各地で地震リスクに差があるからで、必要に応じて保険料は改定されます。現在は日本全体で地震リスクが高まっていると考えられ、3回に分けた値上げが行われているところです(第1回の値上げは2017年1月、第2回は2019年1月に行われましたが、第3回の時期は未定です)。

「中には値下げされた地域もありますが、次回の改定では全国平均で5.1%の値上げが予定されています。地震保険の契約期間は最長5年で、長期契約一括払いにした方が1年単位で契約を更新するより割安になります。次回の改定を待つより、資金に余裕があれば早めに長期契約をしておく方がいいかもしれません」

このほか保険料には「建築年割引」「耐震診断割引」「免震建築物割引」「耐震等級割引」といった割引制度が用意されています(これらの割引を重複して適用することはできません)。日本損害保険協会のホームページでは、建物の所在地・希望する契約金額、割引の適用などをもとに地震保険の保険料の目安を試算可能ですから、参考にするといいでしょう。また地震保険の保険料は保険料控除の対象にもなっているため、年末調整・確定申告を通じて所得税や住民税の控除が受けられる可能性もあります。

日本損害保険協会の地震保険特設サイトでは地震保険の保険料の目安を試算可能

「大規模な地震など、万一のことはあまり考えたくない気持ちはよくわかります。しかし地震への備えも含めたライフプランをしっかりと立てた方が、自分や家族のこれからに地震保険が必要かどうかの意志決定もしやすいはず。まずは地震リスクへの対応を家計に組み入れることから始めてはどうでしょうか」