がんと診断されたら一時金を受け取れる!保険のプロもすすめるがん保険とは?

祖父母や親兄弟、友人等、身近な人ががんにかかったなどの理由で「自分もかかるのでは…」と心配している人もいるのではないでしょうか。かからないに越したことはないものの、がんにかかった場合には「治療費はもちろん、治療費以外の出費への備えがあると心強い」と、All About「保険」ガイドの松浦建二さんはアドバイスします。

提供:FWD富士生命保険株式会社

お話をうかがった方

FPとしてライフプランや保険の保障見直しに長年従事。今さら人には聞けない医療保険やがん保険の基礎から、保険プランニングの仕方や、多様化した商品の解説、プロでも役立つ情報などを提供。

がん治療+それ以外にかかる出費にも備えられるのは「一時金給付タイプ」

「医療の進歩によって治療方法の選択肢が増えました。ただし、選択肢次第では、治療費が高額になることもあります。例えば、健康保険が適用されない抗がん剤治療を行うと、そのためのお金も時間もかなりかかります」(松浦建二さん:以下、松浦)

健康保険適用の診療や薬の費用ならば高額療養費制度を利用でき、自己負担額を軽減できます。ですが、健康保険適用外の医療費や差額ベッド代、先進医療の費用、通院の交通費などは、高額療養費の対象外。つまり、全額自己負担です。

松浦「お金があればこそ、治療の選択肢も広がりますし、治療以外の費用も手当できます。そう考えると、がん(悪性新生物)と診断確定されたときに初期段階でまとまった金額を受け取れる『一時金給付タイプ』のがん保険は使い勝手がいいと言えます」

がんが心配ならば、まとまった支出への備えがあったほうが安心と言えそうです。

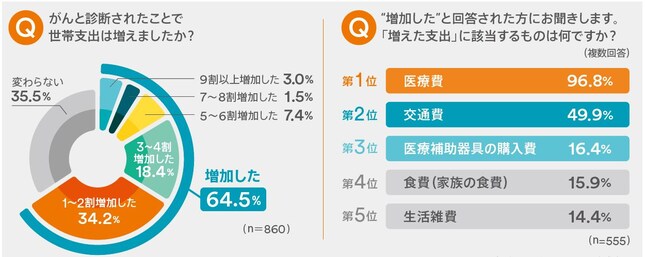

がん治療中の世帯支出

FWD富士生命保険調べ(実査委託先:楽天リサーチ株式会社)(がん罹患経験者またはがん罹患経験者の家族へのアンケート結果、2016年9月調査)

はじめて「がん(悪性新生物)」と診断確定されると最高300万円の一時金。使い道は自由ととてもシンプル

一時金を受け取ることができるがん保険の一例として、FWD富士生命のがん保険「新がんベスト・ゴールドα」があります。この保険の場合、初めてがん(悪性新生物)と診断確定されると、最高で300万円の一時金を受け取ることができます。

(※一時金の額は契約内容によって異なります)

松浦「人によっては抗がん剤治療の副作用でウイッグが必要になったり、再発予防を目的にサプリメントを利用したり、心理療法や運動療法などを行うこともあるでしょう。使い道が自由なまとまったお金を受け取ることができれば、こうした費用負担をカバーすることができます」

(イメージ*)

また、治療中で体調が優れないけれど、家事や育児をしなければならないということもあるでしょう。そんな時には家事代行やベビーシッターを利用し、その費用をカバーするという使い方もできそうです。がんの治療中に不安やストレスを感じた際、その解消のために日常とは異なる余暇の過ごし方を楽しむことで、一旦病気を忘れて気分転換することにも活用できるかもしれません。

松浦「それから、最近では働きながらがんの治療を続ける人も少なくありませんが、どうにも体調が悪いときもあるでしょうし、有給の範囲を超えてお休みをとらなければならないときもあるかもしれません。そんなときもまとまったお金があれば安心ですし、通勤の際に思い切ってタクシーを利用したりすることもできます」

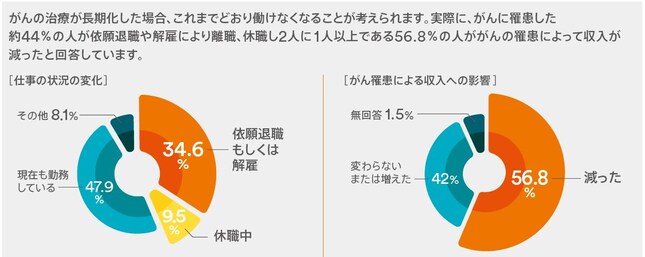

がん治療と仕事について

【左】出典:静岡県立静岡がんセンター「がんの社会学」に関する研究グループ「2013がん体験者の悩みや負担等に関する実態調査報告書」より表改変

【右】出典:東京都福祉保健局「 がん患者の就労等に関する実態調査」(平成26年5月)

(イメージ*)

なお、「新がんベスト・ゴールドα」は、主契約が「悪性新生物診断給付金」というシンプルな設計が特徴です。

松浦「医療保険やがん保険に加入はしていても、その内容までしっかり覚えている人は多くはないでしょう。ですが、この保険は初めてがん(悪性新生物)と診断確定されたら給付金が支払われるというシンプル設計であり、また、給付金の支払事由が例えば入院日数や治療内容に応じて細分化されていないので、保障内容として劣化や陳腐化がしにくいという特長も。将来の医療技術の進歩や変化の影響を受けにくいので、いざ必要になったときに使えなくなる可能性も低いと思います」

将来、別の保険に入りなおさなければならないという心配も少なそうです。

通院でも給付金が支払われることが、再発時の治療への備えに重要なポイント

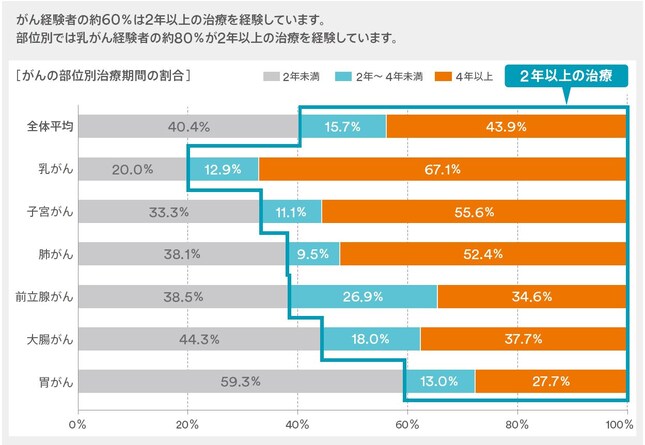

治療は長期化する傾向に

FWD富士生命保険調べ(実査委託先:楽天リサーチ株式会社)(がん経験者へのアンケート結果、2016年9月調査、n=453)

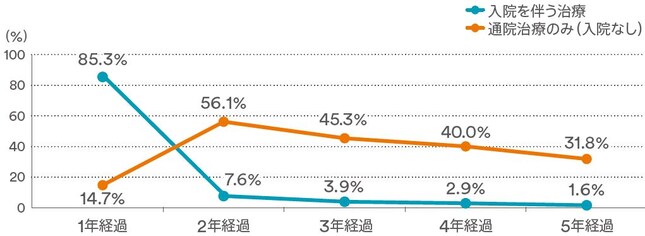

一般的にがんの治療は長期化する傾向があります。がんの種類によっては再発する可能性も…。その一方で、がん治療で入院する日数は短くなり、通院で治療するケースも増えています。入院を支払いの条件としている保険だと、通院治療時にせっかく備えたつもりの給付金が支払われないケースも。がん保険に契約するときにチェックしたいポイントです。

All About「保険」ガイド 松浦建二さん

松浦「『新がんベスト・ゴールドα』は、支払事由に該当する限り2年に1回を限度に回数無制限で『悪性新生物診断給付金』を一時金で受け取ることができます。そのため、治療が長期化したりあるいは再発した場合でも安心して治療を続けることができます。入院だけでなく、通院での治療をカバーできるのも心強いと言えるでしょう」

がん治療の経過年数ごとの入院受療率*・通院受療率*の推移

* ここでいう「受療率」とは、がん経験者380 人に対して行った、がん治療の経過年数ごとの入院・通院した人の割合です。

FWD富士生命保険調べ(実査委託先:楽天リサーチ株式会社)(がん経験者 へのアンケート結果、2016年9月調査、n=380)

手頃な保険料もこの保険の魅力です。例えば、30歳男性の場合、悪性新生物診断給付金100万円(悪性新生物診断給付金割増給付特則なし)の月々の保険料は1,799円です。女性の場合は同じく30歳で、悪性新生物診断給付金100万円(悪性新生物診断給付金割増給付特則なし)では、1,729円。しかも、診断給付金を10万円単位(最低50万円)で設定できる柔軟な設計なので、経済的に大きな負担をかけずに自分にあった保障を確保することができます。

松浦「主契約で『保険料払込免除』がついているので、初めてがん(悪性新生物)と診断確定されると以降の保険料の払い込みが免除されます。万一、仕事を続けられない場合であっても、安心してがん保険を継続していけるでしょう」

がん治療給付金特約(2017)を付けることで、保障内容をさらに充実させることも可能です。例えば、抗がん剤治療給付金は、再発予防を目的とした抗がん剤やホルモン剤の投与を受けた場合でも、最高30万円の給付金を支払事由に該当する限り回数無制限(同一月に1回が限度)で受け取れます。

(※給付金の額は契約内容によって異なります)

がん治療初期段階でのお金の課題に備え、長期化するリスクにも向き合うなら

医療は日々進化しています。

松浦「かつてのがん保険は、『入院○日目から給付金を支給する』ものが一般的でしたが、昨今は日帰り手術や通院して治療を受けるケースも増えてきています。また、治療方法もさまざまな新技術が実用化されてきています」

FWD富士生命の「新がんベスト・ゴールドα」は、治療費だけに用途が限定されない一時金の給付金を主契約で受け取れる保険です。

がん罹患初期段階でのお金の懸念を払拭できる安心を確保し、長期化するがん治療の可能性へも備えて、がんへのリスクに積極的に向きあってみませんか。

※「新がんベスト・ゴールドα」は、保険期間の始期から91日目に保障を開始します。

※本資料でご案内している保険商品に関する内容は、2018年6月1日現在で適用されているものです。

※ここでは、保険商品の概要をご案内しています。保険商品の詳細につきましては、「パンフレット」、「重要事項説明書(契約概要・注意喚起情報)」、及び「ご契約のしおり・約款」を必ずご覧ください。

(FWD-C1548-1806)

※掲載しているイメージカットはいずれも、登場する人物ががんに罹患していることを表現するものではありません。