人生の3大支出「住宅」「教育」「老後」にかかる金額は?将来必要になるお金は「いま」から貯める

将来必要になるお金を試算したことはありますか? 将来のための資産形成は早いうちからはじめるに越したことはありません。今後のライフイベントに備えるために、どのような方法でお金を用意すればよいのかを考えてみましょう。(執筆・All About編集部)

提供:株式会社みずほ銀行

お金の人生設計を始めよう!

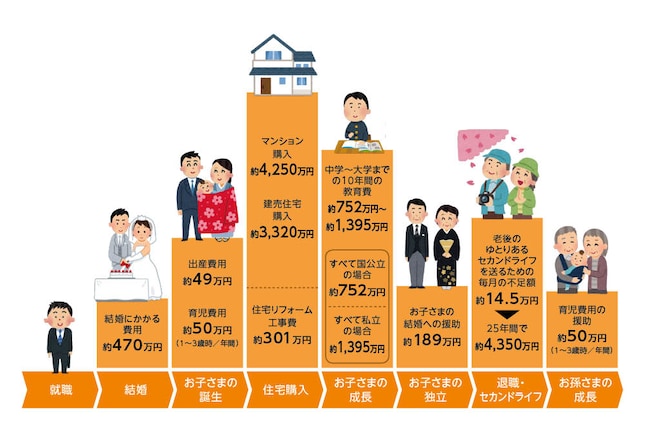

人生にはさまざまなお金がかかります。たとえば人生の3大支出と言われる「住宅購入・子供の教育費・老後資金」について、必要となる金額ベースで見ていけば、

- 住宅:約3,000~4,000万円

- 教育:中学~大学まですべて私立なら1,395万円

- 老後:セカンドライフの不足額は25年間で約4,350万円

出所 : <結婚>ゼクシィ結婚トレンド調査2016 <出産>厚生労働省「第78回社会保障審議会医療保険部会配布資料(平成26年)」 <育児>一般財団法人こども未来財団「平成17年度 子育て家族の経済状況に関する調査研究」 <住宅>住宅金融支援機構「2015年度フラット35融資利用者の主要指標」<教育>文部科学省「平成26年度 子供の学習費調査」 日本政策金融公庫(国民生活事業)「教育費負担の実態調査結果(平成28年度)」<リフォーム>国土交通省「増改築・改装等実態調査結果」(平成20年公表)より住宅の内装の模様替え工事と、屋根・外装の塗り替え工事の平均費用の合計額 <結婚への援助>ゼクシィ結婚トレンド調査2016 <老後>(公財)生命保険文化センター平成28年度「生活保障に関する調査」 厚生労働省 平成27年度「厚生年金保険・国民年金事業の概況」 公益社団法人全国有料老人ホーム協会「平成25年度有料老人ホーム・サービス付き高齢者向け住宅に関する実態調査研究事業報告書」(平成26年3月)

一般的には、自分の人生の持ち時間を使って計画的に貯蓄をしていくことになりますが、そのためには、自分が毎月どのくらいを貯蓄しなければならないのか考え、自分が決めた必要貯蓄額を毎月守ることが大切です。

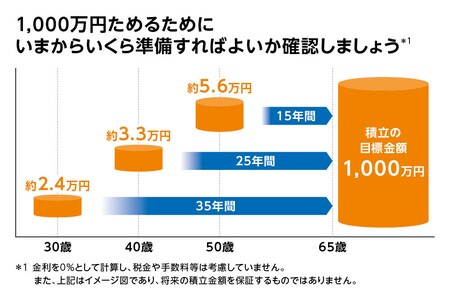

この当たり前のことに人生の早い時点で気づけるかどうかが、大きなポイントになります。たとえば、仮に65歳になるまでに1,000万円準備するとしたら、30歳からであれば毎月約2.4万円で済むのに対し、50歳からであれば毎月約5.6万円が必要になります。

現在の収入は、「いまの生活費」であると同時に、「老後のお金」でもあるのだと心得て、計画的に効率的にお金を貯めて行くことが、「人生100年時代」の有効な戦略といえるでしょう。

お金を増やすために「お金の置き場所」を作ろう

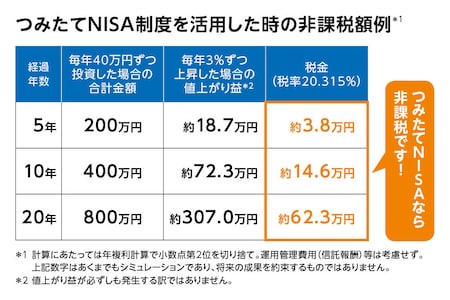

ここで最も大切になるのは「お金の置き場所」です。優先的に使いたいのが確定拠出年金制度やNISA制度。特に2018年1月からスタートした「つみたてNISA」は、長期的に資産形成をするのに適切なお金の置き場所といえます。「つみたてNISA」は、国内に住んでいる20歳以上の人が使える積立方式の少額投資非課税制度で、年間40万円までの投資から得た利益が非課税になります。

「つみたてNISA」のもう一つの特徴は、金融庁が対象商品を厳選していること(2018年3月19日時点で142本がラインアップ)。投資の知識を特別に持っていない人でも、自分で個別の銘柄を調べたり、細かい値動きに一喜一憂する必要なく投資ができるように、購入時手数料が無料かつ長期の資産運用に適したシンプルで低コストな投資信託に限定されています。

「つみたてNISA」なら、資産形成のポイント「長期・分散・積立」も!

この点、「つみたてNISA」では低コストな商品が多く選ばれていて、長期投資の効果を発揮しやすいと言えます。

また長期で投資するとしても、投資にはリスクがつきものです。これをなるべく抑える方法として「分散投資」が有効です。「分散投資」とは、値動きの異なる複数の資産や、投資先の地域を分散すること。「つみたてNISA」では、世界の株式や債券などに投資するバランス型ファンドなど、分散投資効果が大きな商品が多くラインアップされています。

また、時間を分散することも有効です。定額の積立投資である「つみたてNISA」であれば、一度しくみを作ってしまえばルールに基づいて自動的に買い付けが行われるので、資産形成を着実に行うことができます。

みずほ銀行の「つみたてNISA」を活用!投資信託で毎月コツコツ

たとえばみずほ銀行の「つみたてNISA」なら、毎月1,000円から積立ができるため、まとまった手元資金がない人でも、ゆっくり投資に慣れていくことができるでしょう。

また、全国のみずほ銀行店頭で「つみたてNISA」の申し込み・相談ができることも魅力。給与口座と引き落としタイミングを合わせれば、自動的に先取りコツコツ積立も可能です。

さらに「つみたてNISA」口座の開設※1・利用で、みずほマイレージクラブ「うれしい特典」(みずほ銀行ATM・イオン銀行ATM時間外手数料無料やみずほ銀行本支店宛振込手数料無料など)のサービスも利用可能になるといったメリットもあります。※2

みずほマイレージクラブ(うれしい特典)>>

※1 あわせて、みずほダイレクト または かんたん残高照会の初回登録が必要となります。

※2 うれしい特典のご利用にはみずほマイレージクラブの入会(入会金・年会費無料)などが必要となります。

自分に合った商品はどれ?迷ったら「SMART FOLIO」を活用

最後に、どういった商品を選べばよいか考えてみましょう。みずほ銀行の「つみたてNISA」では、投資初心者の方でもはじめやすい低コストで長期投資に向いた投資信託3本を厳選しています。日経平均株価(日経225)に連動する「たわらノーロード 日経225」と日本を除く先進国や新興国を含む世界の株価に連動する「野村つみたて外国株投信」、そして、国内および海外の債券・株式・リートなどの8資産に分散投資を行う「たわらノーロード バランス」です。

たとえば、「長期、分散、低コスト」を実現できる「たわらノーロード バランス」であれば世界の複数の資産に幅広く投資することができます。リスク・リターンの異なる「堅実型」/「標準型」/「積極型」の3つのコースから選択できるため、より安定した運用を望む方は「堅実型」、リスクを取ってより高いリターンを目指す方は「積極型」といった選び方が可能です。

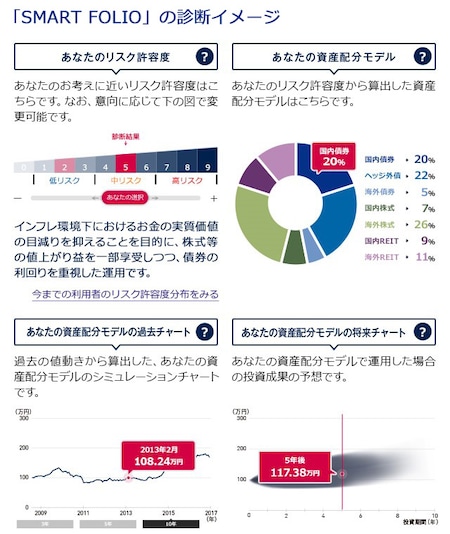

どんな商品を選ぶべきか自分で考えるのが難しい人は、みずほ銀行が提供する資産運用ロボ「SMART FOLIO」を参考にしてもよいかもしれません。ただし、中身をよく理解し、リスクを把握して使う事が大事です。

【資産運用ロボ「SMART FOLIO」とは?】

みずほ銀行の資産運用ロボがインターネット上でお客さまの資産運用をサポートするサービスです。お客さまに適した投資信託の資産配分モデルを最短2分でご提案します。

- STEP1:年齢・年収等の6つの質問から受け入れ可能なリスクレベルを診断。

- STEP2:その結果に基づき、プロが実践する投資手法も参考に資産配分モデルを提示。

- STEP3:資産配分モデルをふまえた具体的な投資信託の購入まで可能。

「SMART FOLIO」についてもっとくわしく>>

将来必要になるお金を貯めるには、「いかに計画的に貯蓄できるか」が大切ですが、人生にはお金より大切なこともたくさんあります。お金のことはなるべくシンプルに取り扱うために、まずは「お金の人生設計」を「つみたてNISA」で始めてみてはいかがでしょうか。

みずほ銀行で「つみたてNISA」>>

(商号等)株式会社みずほ銀行 登録金融機関 関東財務局長(登金) 第6号

(加入協会)日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会