マイナス金利時代はこうして貯める。

住宅ローンの超低金利はもう続かない?マイホーム購入に向け、20代、30代から準備できること

超低金利の住宅ローンに加え、住宅ローン減税など各種の優遇措置のおかげで、マイホームは買いやすい環境が続いています。しかしマイホーム購入に詳しい藤川さん(All Aboutガイド)からは、「いくら超低金利でも、夢や憧れだけでは買えません。しっかりした資金計画が必要です」と少し厳しめのアドバイスも。住宅ローンも低金利が続くとは限らず、また20代、30代なら今後の仕事や家族構成など不確定な要素も多い世代。「だからこそ柔軟に対応できるよう早めの資金準備を」という藤川さんに、今からできるマイホーム資金準備のコツを伺いました。

提供:財務省

お話をうかがった方

All About「資産運用・家計の見直し」ガイド:藤川 太

「家計の見直し相談センター」で10年以上にわたり2万世帯を超える家計の見直しを行ってきたFP。資産運用、家計管理、マイホーム購入、不動産投資などに精通。「普通の人」でもお金を貯める・増やせるようになる方法をアドバイスする。

超低金利でもそうでなくても、自己資金の準備は必要

ここ数年続いている住宅ローンの超低金利。ときには「頭金なしで購入しても、月々の支払いはこれくらい」といった返済計画が頭をよぎるかもしれません。しかし今後の金利の動きは誰にも分からないもの。実際にマイホームを購入するときには、住宅ローン金利が上がっている可能性だってあります。

藤川さん(以下敬称略):「住宅ローン金利の上昇にともなって、借入額に利子を加えた総返済額も増えていきます。そうした負担を軽減する方法の一つが頭金。たとえ少額でも最初から借りる金額を減らしておけば、その分は利子を払わずに済むのですから」

このほかマイホーム購入時には住宅ローンの保証料、不動産登記費用をはじめとする諸費用も必要なため、やはり頭金を含む自己資金の準備は必須。また、金利があまり上がらなくても頭金は必要と藤川さんは言います。それは購入後の不安に対応しやすくするためだそうです。

藤川:「ずっと同じ会社に勤め、ずっと同じ家から出勤するとは限らない時代。転勤や転職などで、住宅ローンの完済前に家を手放すケースも十分考えられます。マイホームを売ったお金がローンの残額を下回るオーバーローン状態であれば、売却したくても売却できない可能性も出てきます。頭金を用意することは、こうしたオーバーローンのリスクを減らすことにもなるのです」

先行きが不透明な時代だからこそ、自己資金の準備が大切になるのですね。

安心できるお金の預け先を、預貯金に限定するのはもったいない

さらにマイホーム購入の自己資金について、藤川さんは20、30代の人でもすぐに貯め始めてほしいと言います。

藤川:「結婚したばかりだからとか、購入時期を決めていないとか、先延ばしにするよりまず貯めてみましょう。確かに今住んでいる賃貸の家賃を払いながらマイホーム資金を作るのは大変です。しかしマイホーム購入後は毎月の住宅ローン返済に加え、子どもがいれば教育費を貯め、自分たちの老後資金にも目配りをしてと、もっと大変になります。家計の蛇口をしっかり締める能力を養うためにも、資金の準備に早すぎることはないと思います」

もちろんすでにマイホーム資金として、毎月一定額の積み立てをしている人も多いでしょう。安全性の高い預貯金でコツコツ貯める選択肢は間違っていないものの、問題は現在の超低金利。住宅ローンなら低金利は大歓迎ですが、お金を貯めたり増やしたりするのには難しい状況です。

藤川:「確かに超低金利の預貯金に長期間預けてもさほど増えませんね。とはいえマイホームの資金は減っては困るお金で、預け先としてリスクの高い金融商品は向いていません。それに子どもの進学などにあわせ、マイホーム購入を3年後、5年後と予定している人もいるでしょう。このように安全性重視で、ある程度期限の決まった資金の運用に役立つのが『個人向け国債』なのです」

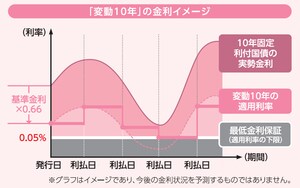

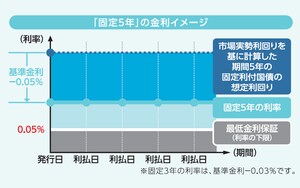

元本割れしない「個人向け国債」。変動金利の10年満期や、固定金利の3年・5年満期タイプも

(出典:財務省)

(出典:財務省)

「個人向け国債」は日本国が発行する債券で、個人がお金を払って購入し、一定期間保有後に換金できるもの。保有している間は半年に1度、国から利子が支払われます。

藤川:「利子は最低金利0.05%(税引前)が保証されますが、これは現状の一般的な預貯金よりは有利。また国が破たんしないかぎり、元本割れの心配がない点も安心して利用できるでしょう」

「個人向け国債」は最低1万円から購入でき、金利タイプと満期の違いで3種類あります。具体的には市場金利の動きに応じて金利が半年ごとに見直され、満期が10年の「変動10年」、購入した時の金利が満期まで変わらず、満期が3年と5年の「固定3年」「固定5年」が用意されています。

これらは満期が決まっているものの、購入後1年たてば満期を待たずに中途換金も可能。中途換金をすると直前2回分の利子が差し引かれますが、それでも元本割れはしない仕組みです。

藤川:「ですから使う予定がはっきり決まっていないお金なら、今後の金利上昇にも期待できる『変動10年』をお勧めします。しかしマイホーム資金で3年後、5年後に使う予定があるなら『固定3年』または『固定5年』を選ぶのがいいでしょう」

さらに預貯金とは違う「個人向け国債」に預けることで、「これはマイホーム資金」と明確に区別できて貯められる、といった心理的な効果も期待できるそうです。

毎月購入できる「個人向け国債」。急な資金ニーズには注意

「個人向け国債」は1万円から毎月購入できるため、すでに預貯金の積立を始めているなら、それにプラスする気持ちで毎月一定額の「個人向け国債」購入してもいいでしょう。またボーナス時期などで少しお金に余裕があるとき、まとめて購入するやり方でも構いません。

「個人向け国債」の発行元は国ですが、個人が購入するときの窓口は都銀や地銀、ゆうちょなどの銀行、信託銀行、証券会社といった金融機関。購入の際には所定の手続きをして国債の取引口座を開設し、購入の申し込みをすればOKで、購入時はインターネットから手続きできる金融機関もあります。

藤川:「一方で『個人向け国債』を中途換金しても、お金がすぐ手に入る訳ではありません。預けていたお金が指定口座に振り込まれるのは大体4営業日後。物件が決まった翌日にお金が必要、といった急な資金ニーズへの対応は難しいので要注意です。こうしたタイムラグも知った上で、上手に『個人向け国債』を活用してください」