「地震が起こらない地域」は存在しない!? あなたにも知ってほしい、地震保険が本当に必要なワケ

ここ20年ほどで、関西、東北・関東、九州と大規模な地震が日本各地で起こり、「私たちが住む地域は大丈夫?」と気になる人も増えたのではないでしょうか。残念ながら地震を防ぐ方法はないため、地震の被害に備えることが大事です。「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営する地震保険は、経済的な備えとしてのニーズが年々高まり、契約件数も伸び続けています。 そこで地震保険はなぜ必要なのか、またその特色などを、損害保険に詳しいFPの平野敦之さんに解説してもらいました。

提供:一般社団法人 日本損害保険協会

お話をうかがった方

ファイナンシャルプランナー(CFP,1級FP技能士)、宅地建物取引主任者。 保険業界での実務経験を活かして損害保険や生命保険のプロフェッショナルとして活動を展開し、個人や法人を対象としたリスクマネジメントやファイナンシャルプランニングを行っている。

地震保険の加入割合は高い?低い? を再確認

地震保険は、火災保険で補償されない「地震・噴火・またはこれらによる津波を直接・間接の原因とする損害」への補償として作られました。火災保険とセットで加入する仕組みで、火災保険契約に地震保険契約がセットされている割合=付帯率は、加入した人の多さを示すデータの一つです。

平野「全国の付帯率は2004年度で37.4%でしたが、2014年度は59.3%と10年間で大きく上昇しています」

また2011年に東日本大震災が発生しましたが、2010年度から2011年度にかけて全国の付帯率が5ポイントほど増えた中で、宮城県は68.7%から81.1%へと約12ポイント上昇。また岩手県、福島県、茨城県、栃木県などもそれぞれ10ポイント以上上昇しています。

平野「やはり被害が大きかった地域では、地震保険で備える必要性を感じて加入される方が増えたのだと思います」

しかし見方を変えると火災保険に加入している方の約4割は地震保険には未加入のまま。加入していない方は本当に加入の必要がないのか、次項からの内容で一度検討してはどうでしょうか?

※これらの数値は地震保険の付帯率、世帯加入率について、損害保険料率算出機構が損害保険会社からの報告をもとにまとめたもので、共済契約は含まれていません。

地震の発生確率は「低いから安全」とは限りません

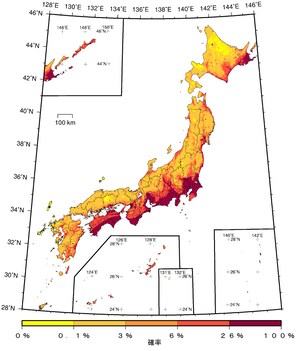

地震保険の必要性を検討するために、まず今後の地震のリスクを見てみましょう。以下は政府の地震調査研究推進本部(地震本部)がまとめた『全国地震動予測地図2016年版』の資料の一部で、「2016年から30年間に震度6弱以上の揺れに見舞われる確率」を図にしたもの。大まかに言えば、この確率が3%なら約1,000年に1度程度、26%なら約100年に1回程度、震度6弱以上の揺れに見舞われることを示します。

2016年から30年間に震度6弱以上の揺れに見舞われる確率(平均ケース・全地震)

ただしこの確率は「その場所で地震が発生する確率」ではなく、「日本周辺で発生した地震によってその場所が震度6弱以上の揺れに見舞われる確率」です。また確率が低い場所は強い揺れに見舞われないという意味でもありません。

平野「地震保険でも地震本部の資料をもとに、地震の危険度に応じて都道府県を『等地』に分類し、それを保険料に反映させています。保険料が低い方、つまり地震の危険度が低い方から1等地、2等地、3等地となりますが、以下の様に3等地に該当しない地域でも大きな地震は発生しており、これを見ても危険度の低さは大きな地震が起きないことを意味しないと分かるでしょう」

なお地震保険の保険料はどの保険会社、代理店で加入しても変わりません。具体的にはこちらで確認してください。

震度6弱以上の揺れ、どの程度の被害が予測される?

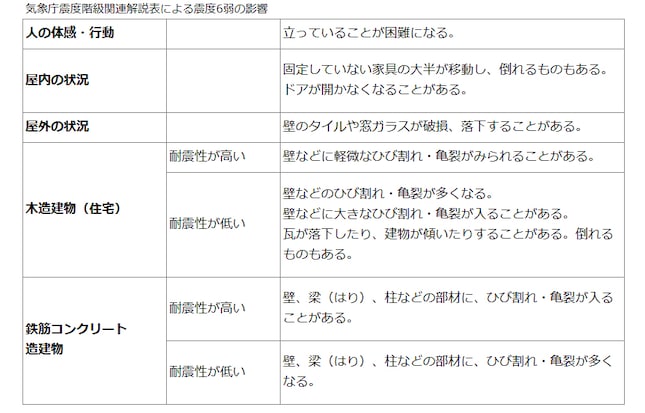

地震保険の補償を考える参考として、前項で紹介した予測地図にある震度6弱以上の揺れと被害を具体的に見ていきましょう。気象庁の震度階級の解説をもとにまとめた下表では、人は立っていることが困難、屋内は固定していない家具が移動したり、倒れたりといった状況が想定されます。

気象庁震度階級関連解説表による震度6弱の影響

平野「しかも地震をはじめとする自然災害は、立地や建物の周辺環境によって想定される被害がさまざまです。東日本大震災の場合も東北地方では津波で甚大な被害が出ましたし、湾岸地区の千葉県浦安市は液状化現象が顕著でした。また近くに山や崖がある場合は崩れる危険性も考慮する必要が、住宅密集地なら火災が想定されます。むろん火災が発生すれば、免震構造や耐震構造も関係なく被害を受けてしまいます」

もちろん震度6弱以下の震度でも、前述したような土地や建物への影響、火災の被害などは十分考えられ、6弱以下だから安心という訳ではありません。

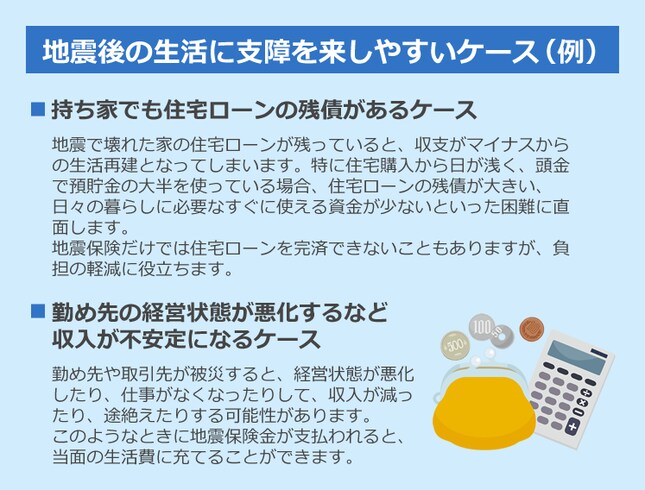

地震によって、生活に支障を来しやすいケースとは

地震後は、壊れた家や家財の修繕・買換え費用はもちろん、仮住まいの費用など当面の生活に必要な様々な費用負担が生じます。以下にまとめたのはこのような費用負担によって、特に生活に支障を来しやすいケースですが、地震保険で支払われる保険金はこうしたときの生活再建資金として役立ちます。

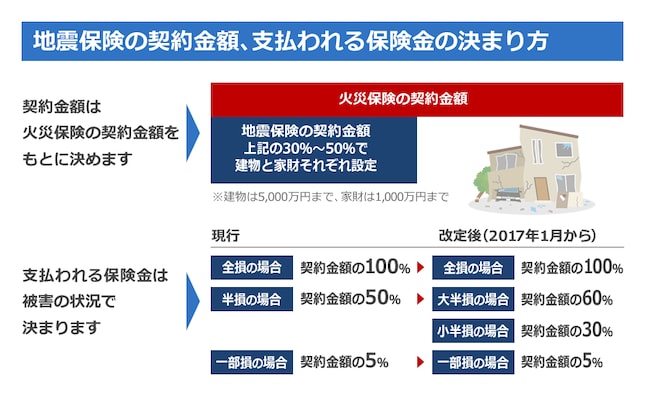

平野「地震保険は「全損」「半損」「一部損」というシンプルな区分で損害を認定しているため、鑑定そのものはその日その場で終了し、契約者本人が納得してサインをすればすぐに振込の手続きに入ります。この迅速さが地震保険の特色の一つなのです」

※2017年1月以降始期の契約では、「全損」「大半損」「小半損」「一部損」という4区分になります。

地震後の生活に支障を来しやすいケース

地震への備えとして、地震保険が頼れる理由

最後に地震保険の補償(保険金)について確認してみましょう。火災保険が建物と家財それぞれが対象となるように、地震保険も建物と家財が対象で、それぞれ加入する必要があります。ただし補償は別々でも、支払われる保険金の使い途は自由。両方を合算して当面の生活資金に充てることもできます。また賃貸住宅の場合は、家財を対象とした地震保険に加入するとよいでしょう。

平野「持ち家であれ賃貸であれ、被災していろいろなものを一度に失ったとき、50万円なり500万円なりの資金があれば助かるという人は、地震保険を利用するといいでしょう」

マンションの区分所有者の場合は、室内などの専有部分は自分で加入しますが、管理組合で廊下などの共用部分を対象とした地震保険に加入する必要があります。

平野「マンションの半損、一部損で修理が必要なとき、修繕積立金が少なければ資金のやりくりに苦慮するでしょうし、全損で建替えるような場合は修繕積立金だけで賄うのは不可能です」

さらに住み替えが必要なら、残っている住宅ローンに加え、新たな住宅ローンや家賃の支払いが必要な場合もあります。このような大変な状況にあって、被災した家族にいち早く届くのが地震保険の保険金。万一のことを考えると真剣に加入を検討すべきでしょう。