株価の乱高下が続き、手持ち資産を増やしていきたいけど、投資も怖いし……と運用先を迷われている方も多いのではないでしょうか。

今回ご紹介する「定期預金」はペイオフ(預金保険制度)の対象となっているため、1人当たり1000万円までの元本が保証されています。預金金利も上昇していますので、分散投資の1つに取り入れてみてはいかがでしょうか(金利は2025年5月12日時点)。

ペイオフ(預金保険制度)とは?

ペイオフとは銀行などの金融機関が破綻した場合でも、預金者1人当たり元本1000万円までとその利息などを保護する仕組みのことです。普通預金や定期預金はペイオフの対象となりますが、外貨預金などは対象外となりますので、お手持ちの資金を運用する際には注意が必要です。

また、1金融機関ごとに合算した元本が対象となるため、1つの銀行に1000万円以上預けている場合は、他の銀行に移すなど資産の分散をしておくと安心です。

この記事では「1000万円を1年間預け入れるのにおすすめな商品」をご紹介していきます。

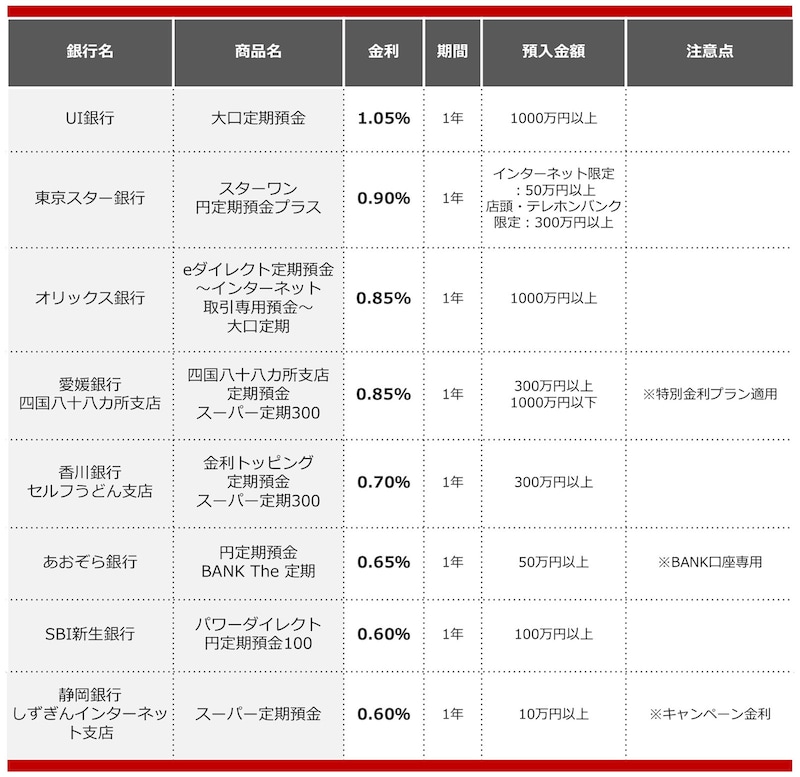

1000万円を1年間預け入れるなら? おすすめの銀行8つ

金利の高いものから順にご紹介していきます。

①UI銀行

- 商品名:大口定期預金

- 金利:1.05%

- 預入期間:1年

- 預入金額:1000万円以上(1円単位)

②東京スター銀行

- 商品名:スターワン円定期預金プラス

- 金利:0.90%

- 預入期間:1年

- 預入金額:<インターネット限定>50万円以上1円単位/<店頭・テレホンバンク限定>300万円以上1円単位

※新規口座開設の場合は、インターネット限定で優遇プランの対象となり、金利年1.10%となる。預入期間は1年で、預入金額50万円以上。

③オリックス銀行

- 商品名:eダイレクト定期預金~インターネット取引専用預金~大口定期

- 金利:0.85%

- 預入期間:1年

- 預入金額:1000万円以上(1円単位)

※新規口座開設の場合は、「eダイレクト定期預金 優遇金利プログラム」が利用でき、1年ものは金利年1.00%となる。預入上限は1000万円。

④愛媛銀行 四国八十八カ所支店

- 商品名:四国八十八カ所支店定期預金 スーパー定期300

- 金利:0.85%

- 預入期間:1年

- 預入金額:300万円以上1000万円以下(1円単位)

※特別金利プラン適用。終了時期は未定。

⑤香川銀行 セルフうどん支店

- 商品名:金利トッピング定期預金 スーパー定期300

- 金利:0.70%

- 預入期間:1年

- 預入金額:300万円以上(1円単位)

⑥あおぞら銀行

- 商品名:円定期預金 BANK The 定期【BANK口座限定】

- 金利:0.65%

- 預入期間:1年

- 預入金額:50万円以上(1円単位)

※新規口座開設の場合は、「BANK The Giftスペシャル定期」が利用でき、1年ものの金利が年1.25%となる。2025年4月25日~8月15日までに口座開設が条件。預入金額は50万円以上1円単位で、1人1000万円まで。募集総額500億円に到達した時点で取扱終了。

⑦SBI新生銀行

- 商品名:パワーダイレクト円定期預金100

- 金利:0.60%

- 預入期間:1年

- 預入金額:100万円以上(1円単位)

※新規口座開設の場合は、「スタートアップ円定期預金」が利用でき、1年ものの金利が年0.80%となる。申し込み可能期間は口座開設月を含む3カ月目の末日まで。預入金額は店頭経由で1口300万円以上(2025年6月以降は1口500万円以上)、インターネット経由で1口30万円以上。

⑧静岡銀行 しずぎんインターネット支店

- 商品名:スーパー定期預金

- 金利:0.60%

- 預入期間:1年

- 預入金額:10万円以上(1円単位)

※「ウルトラ金利定期預金」キャンペーンの適用金利。募集金額500億円に到達した時点で取扱終了。募集期間は2025年5月1日~8月31日。すでにインターネット支店に預け入れている普通預金から定期預金へ預け替えた場合もキャンペーンの対象となるが、募集期間中に満期を迎える定期預金が自動継続した場合については対象外。

※新規口座開設の場合は、「ウェルカム定期預金」が利用でき、1年ものの金利が年0.80%となる。預入金額10万円以上3000万円以下。募集金額600億円に到達した時点で取扱終了(3カ月ごとに150億円を上限とする)。募集期間は2025年4月1日~2026年3月31日。

2025年5月におすすめする定期預金

「リスク資産」と「安全資産」のバランスを考える

1つの金融商品に多くの資金を投入すると、その商品が大きく値下がりしたとき、資産全体も大きく価値を下げることになります。そのため金融資産を運用する際は、「リスク資産」と「安全資産」のバランスを考えることも大切です。

一般的には、60代以降になって損失を埋め合わせるのは精神的につらいものがあるため、高齢になるほどリスク資産の割合を減らすべきだと言われています。