Q:退職金をお得にもらう方法は? 損する場合もあると聞きました

「退職金をお得にもらう方法はあるのでしょうか? 損する場合もあると聞きました。退職金の受け取り方の選択肢について教えてください」(匿名希望)A:企業年金の運用率や公的年金額、各自治体の保険料などによって、退職金のお得な受け取り方は異なります

退職金の受け取り方によって、損得が決まるかもしれないと不安に思われているのですね。税金や社会保険料の負担なども考えると、受け取り方だけではなく定年後の働き方やライフプラン、公的年金の繰上げ、繰下げ受給なども考慮したうえで選択することが大切です。退職金制度は、就業規則に明記するように決められています。自己都合退職で満額支給されない、勤続年数によって退職金が支給されない場合もありますので、事前に確認しておきましょう。

退職金の受け取り方には、

①一時金として受け取る

②年金として受け取る

③一時金と年金を組み合わせて受け取る

という3つの方法があります。会社の規則や制度によりますので、全ての会社が3つ選べるわけではありません。

また、受取総額で考えると「②年金として受け取る」が多く、退職所得控除額や社会保険料がかからないことを考えると「①一時金として受け取る」ことで受け取りに対する非消費支出は少なくなります。

それぞれの特徴をご説明しますね。

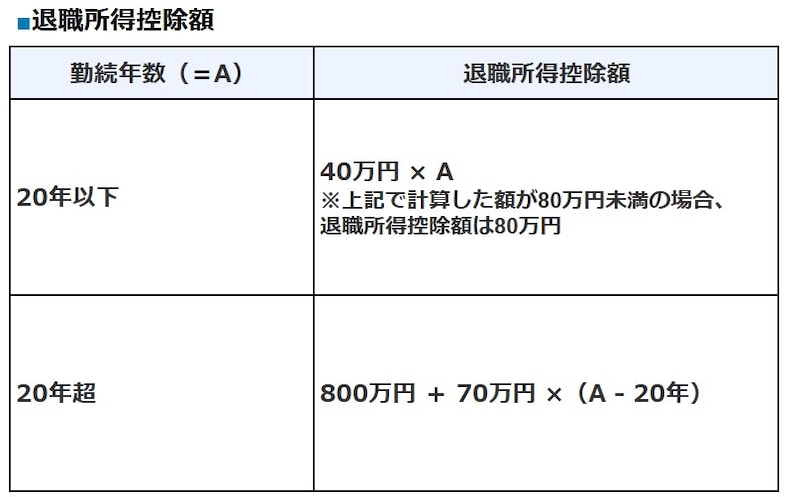

①一時金として受け取る

退職金を一時金で受け取る場合、退職所得控除があり、税額が抑えられます。勤続年数が長くなるほど控除額が大きくなり、大学卒業後入社し60歳定年の場合、勤続38年で退職所得控除額は2060万円です。 ちなみに中央労働委員会の「令和5年退職金、年金及び定年制事情調査」によると、定年退職した場合の退職金額は、大学卒事務・技術(総合職)2858万円、高校卒事務・技術(総合職)2162万円、高校卒生産1936万円です。

一時金で受け取った場合の退職金は住宅ローン返済や自宅のリフォームなどの大きな費用や、物価上昇に備えNISAを活用した投資にあてるとよいでしょう。通常、投資などの利益には約20%課税されますが、NISAを利用すれば非課税となるお得な制度です。2024年1月に制度改正されました。保有期間は無期限、年間投資枠は、つみたて投資枠が年間120万円、成長投資枠年間240万円、合計最大年間360万円。生涯にわたり1800万円の元本を資産運用できます。ただし投資にはリスクがあるので、その点はおさえておいてください。

注意したい点は、一時金で受け取ると急に大きなお金が手に入りますから、もっと増やそうという欲が生まれ投資詐欺に遭ったり、お金を無駄遣いしがちになること。浪費によって老後資金がなくならないよう、どのような用途にどのくらい使うのかを事前に決めて、計画的に管理・運用することが重要です。

②退職金を年金として受け取る方法

退職金を分割し年金として受け取る方法は、老後の生活において家計管理がしやすくなり、老後資金を使い込むリスクを抑えられます。一時金に比べて受取総額も多くなるのが一般的です。退職金を年金で受け取ると、退職所得控除は適用されません。かわりに毎年公的年金などと合わせて「公的年金等控除」を受けます。所得税・住民税に加えて、介護保険料や健康保険料の負担も必要です。

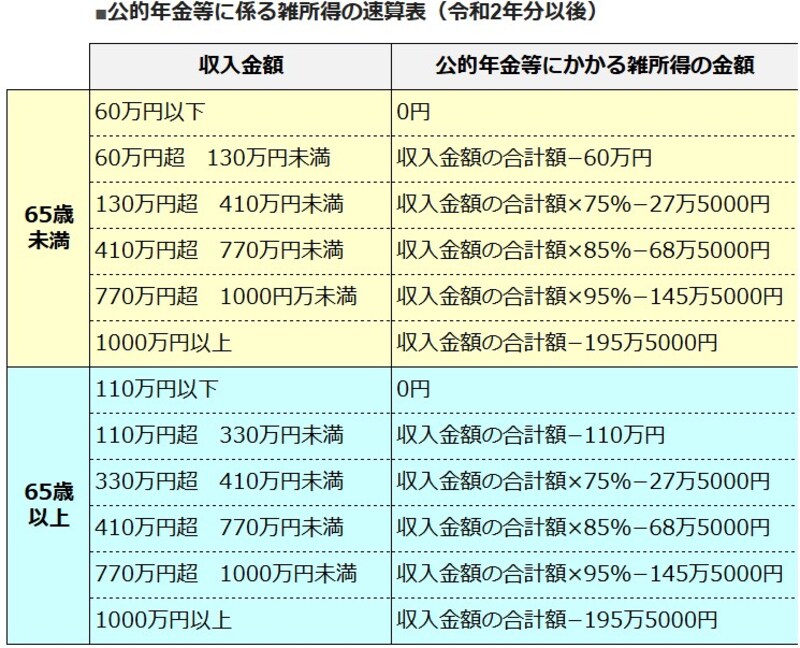

「公的年金等控除」後の金額は、年齢の区分および「(a)公的年金等の収入金額の合計額」に対応した「(b)公的年金等に係る雑所得の金額」の計算式を使って算出します。

公的年金等に係る雑所得は、国民年金、厚生年金、恩給、確定給付企業年金、確定拠出年金、適格退職年金などです。生命保険契約や生命共済契約に基づく年金、互助年金などは公的年金等には該当しません。

注意したい点は、退職年金から差し引かれる税金や社会保険料が増えることで、手取り額が減ってしまう可能性があるということです。

所得税の速算表 出典:国税庁 No.2260 所得税の税率

③一時金と年金を組み合わせて受け取る方法

退職金は、一時金と年金を組み合わせて受け取ることも可能です。ただし、全ての会社が対応しているわけではありませんので、注意しましょう。一時金と年金を組み合わせれば、両方のメリット、デメリットを考慮して活用することができます。ただし、事前に退職金の受け取りについてシミュレーションしておくことが不可欠です。

まとめ

それぞれの特徴を説明しましたが、お得な退職金の受け取り方法を選択する際は、企業年金の運用率や公的年金額、各自治体の保険料などによって異なります。ライフプランを検討しシミュレーションしたうえで決めることが大切です。退職金をどのように受け取るべきか迷った場合は、ファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

※専門家に質問がある人はこちらの応募フォームからお願いします