夫婦の金銭感覚のズレ、どうする?

家計管理の相談の中でも、夫婦での金銭関感覚のズレに悩まれてい方は多いように感じます。その多くが、家計に無頓着な事や、浪費、家計の不透明(収入と支出、貯蓄と負債額を開示しない)に対する不満が多いようです。金銭感覚のズレは当たり前

夫婦でも金銭観感覚のズレがあるのは当然のことです。金銭感覚は親の育て方や家庭環境が大きく影響します。従って、生まれも育ちも全く違う他人と結婚すると、全く違う金銭感覚にそれぞれが悩む事になります。皆、親から受け継いだ金銭感覚で大人になりますが、その後親からしっかり経済的自立ができている社会人である場合は「収入の範囲で生活をする」ことの大切さを知っていますが、親元にずっと住み続け結婚した場合、「収入の範囲で生活する術」が身に付いていないケースが多い為、苦労するでしょう。

金銭感覚だけではなく、食事の仕方から、家事、育児、生活習慣の全てにおいて価値観のズレに悩むのが結婚というものでしょうか。

自分と真逆な相手をパートナーにしてしまうのが男女の性!?

不思議な事に、自分に足りない面に魅力を感じて惹かれあうのが男女の面白いところなので、堅実な男性には奔放な女性が、頼りない男性には姉御肌の女性が、というように全く逆の性格を持った二人が夫婦になるケースが多いようです。従ってお金に関する事も、倹約型の夫と浪費癖のある妻、ギャンブル好きな夫と安定志向の妻、というように真逆の夫婦が多くなります。

私の場合、「倹約型の夫と浪費癖のある妻」でした。夫がなぜ倹約家なのかは夫の育った環境を見ればすぐにわかります。奔放に育った私は我慢する事を学ばなかった為、大人になって苦労しました。夫の両親は今では私のお手本になっています。

お金が原因での離婚はとても多い

基本的に夫婦は真逆なので、どちらか一方がどんなに節約をしても、もう一方がきれいに使ってしまうので、お金は全く残りません。お金の事で喧嘩は嫌だからと、問題を無視していても、請求書は届きます。請求書が届くたびにストレスや不満は貯まり結果的に喧嘩になるといった負のスパイラルに陥ってしまいます。「お金」が原因で離婚に至るケースは決して少なくありません。

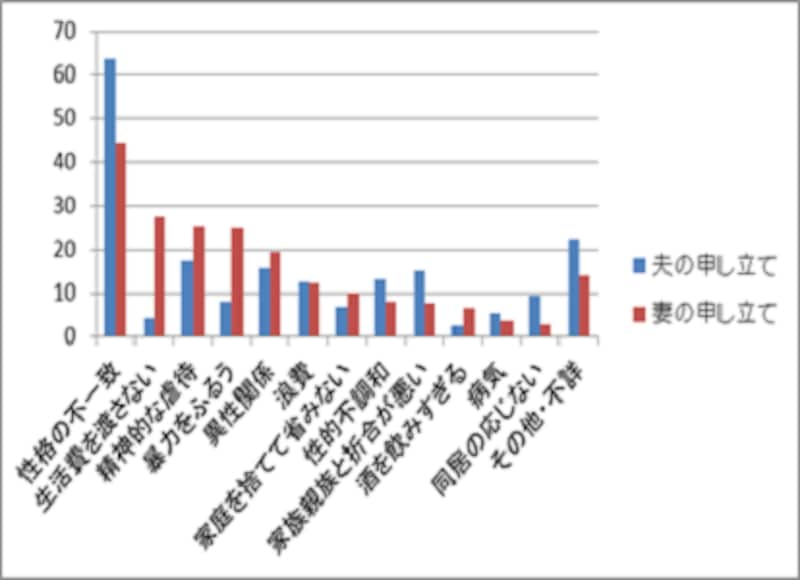

離婚の原因 出典:司法統計年報2013<性別離婚申し立ての動機別割合>

また、女性がキャッシングをする理由の多くが「生活費の補填」です。収入が少なく家計が苦しい、夫に渡された生活費では足りない等の理由があるにも関わらず、その事を夫に相談できずに一人で解決しようと、キャッシングし、その後は雪だるま式に借金が増えていきます。

お金の問題は「愛情」だけでは解決できない

そもそも全く異なる金銭感覚や価値観を持つ二人だからこそ、二人で協力し合い、お互いに歩み寄ることができなければ結婚生活は成り立ちません。仲のいい夫婦でさえ、好きな食べ物や味覚・嗜好が違うのと同じように、二人の間にどれだけ愛情があっても、金銭感覚は違ってきて当然なのです。お金や借金の問題は残念ながら愛情だけでは解決できません。お金が無いと余計な喧嘩をする羽目になり、お金の問題は夫婦仲に歪が生まれます。夫婦仲に問題があれば子どもに影響が出るのは当然の事。だからこそ、早いうちに夫婦で現状と未来のお金について話し合う必要があります。具体的に、マネープランを立て、「稼ぐ・減らす・貯める・増やす」の4つを行動に移していかなければ、解決できないのです。

共に人生を歩むつもりなら、夫婦で一緒に行動を起こす必要がある

この金銭感覚のズレはある程度の改善や歩み寄りは可能です。子どもを一人前に育てる事や、夫婦共通の夢といった、夫婦共通の未来の目標や夢があると、何の為に家計管理をする必要があるのか府に落ちてくるからです。まずは、二人で以下のステップを踏んでください。

1、どのような人生にしたいのか話し合う(理想)

2、今の収入と支出、資産と負債の金額といった現状を知る

3、現状のままのお金の使い方だと、いつ頃いくら貯まるのか?又はいつ頃、家計が破綻するのか知る

4、現状を知ったうえで、もう一度どのような人生にしたいのか話し合う

5、その為には、いつ頃、どんなお金が、いくら必要になるのか知る

6、その為には、自分達家族が、何をどう変化させればいいのか考える

数字にして紙に書き出さなければ妄想となる

できる限り、数字にして紙に書き出してください。数字にすると理解しやすく、紙に書かなければただの妄想になります。お金や数字が苦手な場合はFP(ファイナンシャルプランナー)に相談することをお勧めします。私自身FPとしてこれまで多くの夫婦の家計相談を見てきましたが、問題に気付き、夫婦で相談に来られるお客様と、妻だけ又は夫だけというお客様では、相談後の変化に大きな差が出てしまいます。早い段階で財務状況が劇的に良くなり、その後幸せに豊かになっていくのは夫婦で一緒に相談に来て二人で一緒に行動を起こした場合に限ります。

それを理解した上でもお一人で相談に来られる場合、残念ながら100%離婚を想定したマネープランになっていきます。

夫婦円満の秘訣は「家計管理は二人で行う」

家計管理の得意不得意や時間の有無など、普段の管理はどちらか一人が担当しますが、収入と支出、資産と負債の金額など全体像は二人で共通認識しておくことがとても重要になります。隠すことは、やましい事があるか、相手を信頼していない事になり、隠された方はとても傷つくでしょう。家計管理を二人の共同作業とすることで、それぞれが親から受け継いだ金銭感覚を自分達風にアレンジしていくことで、初めて二人の金銭感覚のズレが解消し、歩み寄りができるようになるのではないでしょうか?

全く違う金銭感覚を持つ二人なのだから、「歩み寄る事は無理」と諦めるのではなく、ジグソーパズルのピースのように足りない所を補い合えるパートナーとなってもらいたいものです。

【関連記事をチェック】

家計管理で浪費家を脱出した3つの方法

新婚時代から始めるマネープラン

家計管理は夫婦のどちらがやるべき?