代襲相続とは?

被相続人の死亡(相続開始)以前に、相続人となるべき子(被代襲者)が死亡している場合があります。このような場合に、その子の子(被相続人の孫)がいるときには、その被相続人の孫が相続人(代襲相続人)になります。このことを「代襲相続」といいます。さらに、代襲相続人となるべき孫も被相続人の死亡前に亡くなっているときは、曾孫が相続人になります。これを「再代襲」といいます。このように、相続人は、順次下の世代に移ります。

代襲相続は、被相続人の兄弟姉妹が相続人になる場合(※)にもあります。被相続人の兄弟姉妹が既に亡くなっているときは、その兄弟姉妹の子(被相続人の甥姪)が相続人になります。なお、この場合には再代襲はありません。相続人になれるのは、被相続人の甥姪までです。

(※)被相続人に子(直系卑属)、親(直系尊属)がない場合には、被相続人の兄弟姉妹が相続人になります。

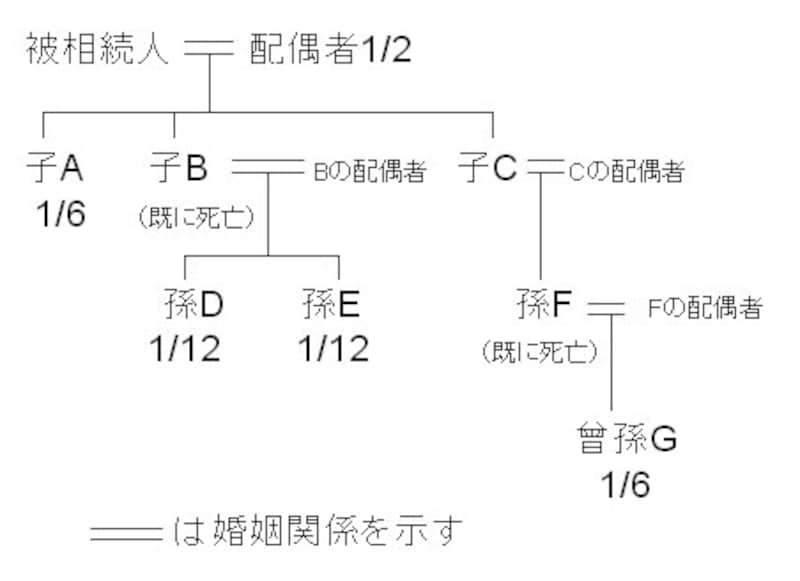

被相続人の子の代襲相続

被相続人の子が相続人になる場合の代襲相続の、具体的な相続人及び相続分は図1の通りです。

【図1】被相続人の子の代襲相続

相続税を計算する際の基礎控除は5人として、3000万円+600万円×5人=6千万円になります。相続税では、1親等の血族及び配偶者以外の人は相続税額の2割加算の対象になりますが、代襲相続人は除かれており、2割加算にはなりません。

被相続人の兄弟姉妹の代襲相続

被相続人の兄弟姉妹が相続人になる場合の、代襲相続の具体的な相続人及び相続分は図2の通りです。

【図2】被相続人の兄弟姉妹の代襲相続

こちらも、相続税を計算する際の基礎控除は3人として、3000万円+600万円×3人=4800万円になります。

相続人となるべき人の死亡以外の代襲相続

代襲相続は、相続人となるべき人が被相続人の死亡以前に死亡している場合だけでなく、相続欠格(※1)や相続廃除(※2)で相続権を失った場合にもあります。(※1)故意に被相続人を殺害した(未遂を含む)ことや遺言の偽造などをしたことにより相続権を失うこと(※2)将来相続人となるべき人(被相続人の兄弟姉妹を除く)が被相続人に対する虐待・重大な侮辱などをしたことにより家庭裁判所から廃除の審判を受けたこと

なお、相続放棄は、代襲相続にはなりません。

※2013年に旧ガイドの加藤 昌男氏が執筆した記事を、現「相続税」ガイドの小野修氏が2017年12月時点の内容に加筆修正しました。

【関連記事】

・ 相続・相続税の基本、被相続人・相続人・相続分とは?

・ 相続の権利を失う「欠格」と「廃除」とは?

・ 遺産相続ができない意外なパターンとは?