相続税の基礎控除の引下げ

相続税の基礎控除が6割に縮小されます。平成27年1月1日以後の相続から適用になります。現行 : 5000万円+1000万円×法定相続人の数

改正後 : 3000万円+600万円×法定相続人の数

基礎控除の引下げによる影響は下記の通りです。

- 相続税の申告が必要になる人が増える

- 元々相続税がかかる人は、課税対象が拡大する

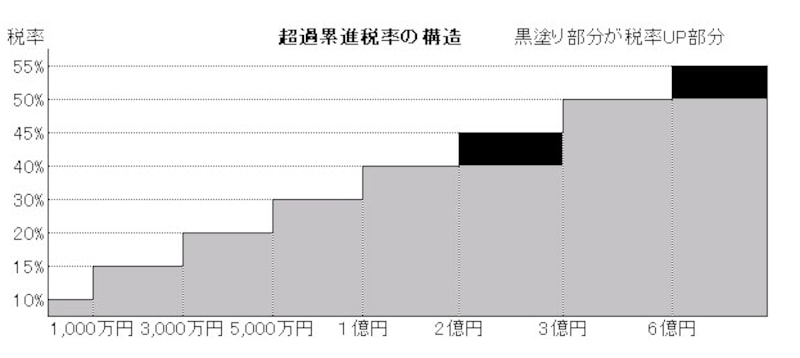

相続税の税率のUP

相続税の税率がUPします。相続税の税率は、下図のように段階的に税率が上がる仕組みになっています。平成27年1月1日以後の相続から適用になります。2億円超3億円以下の部分が40% >>> 45%

6億円超部分が50% >>> 55%

これにより、平年ベースで210億円の増税になります。

相続税の超過累進税率

相続税の税率は1000万円以下部分が10%、1000万円超3000万円以下部分が15%となっています。

これを税率別に計算すると手間がかかるので、「相続税の速算表」を使って計算します。下記算式の通り、該当する一番高い税率を乗じて、控除額で低い税率部分の調整をします。

<例>上図で2000万円の場合

2000万円×15%-50万円(※)=250万円

(※)1000万円×(15%-10%)=50万円

1000万円以下部分は10%の税率ですが、全部に15%乗じていますので、5%分を控除しています。

【関連記事】

・ 平成27年相続税改正 基礎控除・税率編

・ 平成27年相続税改正 早見表で税額を比較

小規模宅地等の特例の限度面積拡大

被相続人等の自宅の敷地が240平米(限度面積)まで80%減額される特定居住用宅地等について、限度面積が330平米(100坪)まで拡大されます。この改正も増税に合わせて平成27年1月1日以後の相続から適用になります。小規模宅地等の特例の見直しで、平年ベースで130億円の減税になります。

【関連記事】

・ 平成27年相続税改正 小規模宅地等の特例編