特定居住用宅地等の限度面積が拡大

小規模宅地等の特例の限度面積が拡大

この改正も、相続税の基礎控除の引き下げ等による増税に合わせて、平成27年1月1日以後の相続から適用されます。

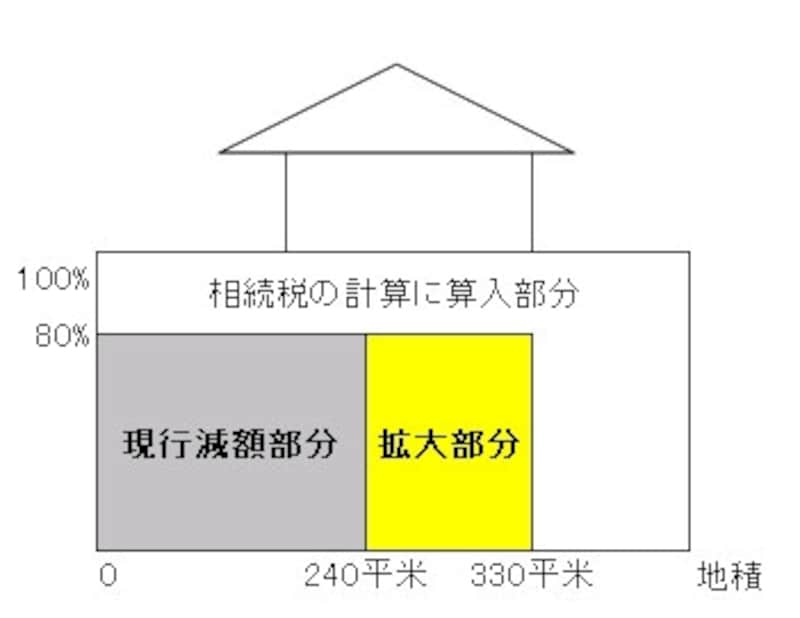

●特定居住用宅地等の限度面積

現行:240平米

改正後:330平米(100坪)

→90平米分拡大!

<事例1>

路線価50万円/平米で400平米の自宅の評価の場合

50万円×400平米=2億円(自宅の評価額)

50万円×80%×330平米=1億3200万円(小規模宅地等の特例の減額)

2億円-1億3200万円=6800万円(この価額を相続税の計算に算入)

賃貸物件や貸駐車場を持つ人にも減税メリットあり

この改正は、自宅の敷地が240平米を超える人だけでなく、他に賃貸アパートや貸駐車場などを所有する人にもメリットがあります。限度面積に満たない部分については、不動産賃貸用の土地(貸付事業用宅地等)からも適用が受けられるためです。なお、貸付事業用宅地等は、200平米まで50%減額です。

<事例2>

自宅の敷地198平米と貸駐車場150平米の場合(路線価は50万円/平米)

198平米÷330平米=0.6(特定居住用宅地等の適用を受けた割合)

貸付事業用宅地等の限度面積200平米×(1-0.6)=80平米(減額が受けられる面積)

→貸付事業用宅地等から80平米まで50%減額できることになります。

50万円×150平米=7500万円(貸駐車場の評価額)

50万円×50%×80平米=2000万円(小規模宅地等の特例の減額)

7500万円-2000万円=5500万円(この価額を相続税の計算に算入)

特定事業用宅地等・特定同族会社事業用宅地等も適用可能に

被相続人等が個人または法人で事業(不動産貸付事業を除く)をしている土地がある場合には、一定の要件を満たすと、特定事業用宅地等または特定同族会社事業用宅地等(いずれも400平米まで80%減額)の適用を受けることができます。平成26年までは、特定居住用宅地等と有利なほうから選択し、適用し切れなかった部分について、もう一方の特例で適用を受けました。ちょうど、前述の特定居住用宅地等と貸付事業用宅地等のような調整をしています。

平成27年からはそれぞれ限度面積まで適用を受けられ、最大730平米(330平米+400平米)まで小規模宅地等の特例の適用が受けられます(平成27年1月1日以後の相続から適用)。

特定居住用宅地等の要件の緩和

特定居住用宅地等の要件が緩和されました。この改正は、相続税改正の前年である平成26年1月1日以後の相続から適用になっています。●二世帯住宅

「構造上区分のあるもの」とは、二世帯住宅の建物の中で行き来ができないものという意味です。改正前は「別居」扱いで、原則として特例の適用は受けられませんでした。これを改正後では「同居」として扱い、適用が受けられるようになりました。一棟の二世帯住宅で構造上区分のあるものについて、被相続人およびその親族が各独立部分に居住していた場合には、その親族が相続または遺贈により取得したその敷地の用に供されていた宅地等のうち、被相続人及びその親族が居住していた部分に対応する部分を特例の対象とする。

(税制改正大綱 本文より)

ただし、区分所有建物登記(区分登記)がされている建物は別居扱いとなります。

●老人ホーム

平成25年までは、有料老人ホームに入所している場合は「自宅は老人ホーム」とみなすため、小規模宅地等の特例の適用が受けられません。なお、特別養護老人ホームや老人病院等は、入院扱いで「自宅は自宅」で適用が受けられます。老人ホームに入所したことにより被相続人の居住の用に供されなくなった家屋の敷地の用に供されていた宅地等は、次の要件が満たされる場合に限り、相続開始の直前において被相続人の居住の用に供されていたものとして特例を適用する。

・イ 被相続人に介護が必要なため入所したものであること。

・ロ 当該家屋が貸付け等の用途に供されていないこと。

(税制改正大綱 本文より)

平成26年からは、「自宅は旧自宅」とするため、小規模宅地等の特例の適用が受けられます。

【関連記事】

平成27年相続税改正 基礎控除・税率編

平成27年相続税改正 早見表で税額を比較

平成25年相続税改正 国外居住者・国外財産に課税