「住宅取得等資金に係る贈与税の非課税措置」とは?

まずは、現行の制度について整理しておきましょう。「住宅取得等資金に係る贈与税の非課税措置」とは、平成21年1月1日から平成23年12月31日までの間に、父母や祖父母などの直系尊属から、マイホーム資金の贈与を受けた場合に、住宅取得等資金のうち一定金額について贈与税が非課税となる制度です。

平成23年中の贈与の場合、受贈者1人について1,000万円が非課税となります。1,000万円を超える贈与を受ける場合は、暦年課税もしくは相続時精算課税との併用ができます。詳細は

親からの贈与について知っておこうをご覧ください。

※適用を受けるためには、入居時期などについて決まりがあるほか、贈与を受ける人や、取得する住宅についても条件があります。制度の利用を検討する場合は、確認しましょう。

(参考)国税庁タックスアンサー:直系尊属から住宅取得等資金の贈与を受けた場合の非課税

この非課税措置は平成24年からはどうなる!?

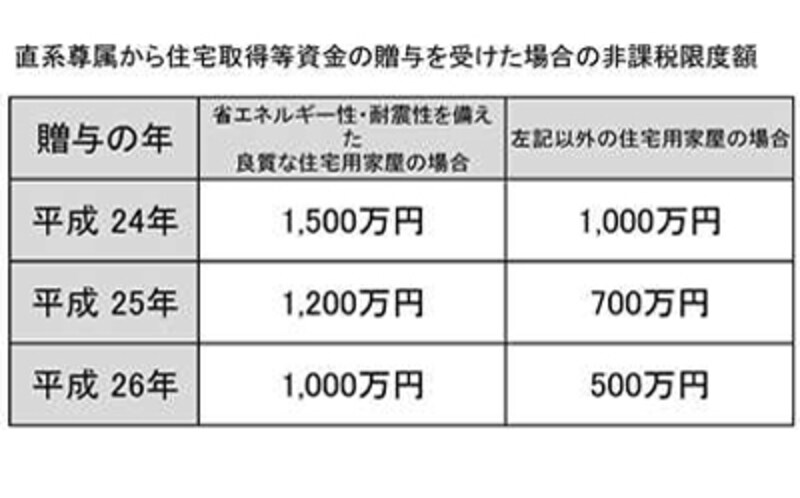

「平成24年度税制改正大綱」で、住宅取得等資金に係る贈与税の非課税措置は、拡充・延長の方向が打ち出されました。内容は次の通りです。

平成24年以降の「住宅取得等資金に係る贈与税の非課税措置」非課税限度額

なお、東日本大震災の被災者の場合、省エネルギー性・耐震性を備えた良質な住宅用家屋については1,500 万円、それ以外の住宅用家屋については 1,000 万円を非課税限度額とします。適用期限は、平成26年12月31日までです。

住宅エコポイント、フラット35Sの金利引き下げ幅拡大など順次終了した制度も、少し形を変えて復活しています。これで、贈与税の非課税措置の拡充・延長が本決まりとなれば、住宅取得を後押ししてくれる諸制度が、そろって復活となります。