相続税の計算手順

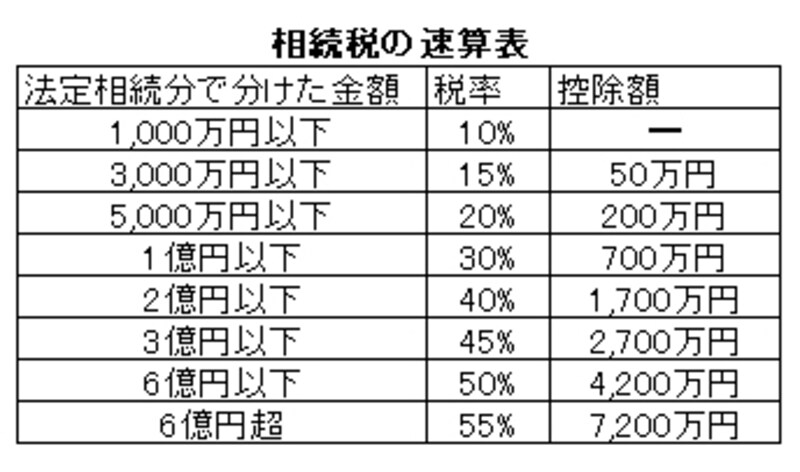

相続税の計算方法は? 相続税の速算表

例.課税価格が10億円、法定相続人が配偶者と子2人の合計3人の場合で財産の取得割合が配偶者50% 子A40%、子B10%のとき

1.課税価格から基礎控除額を引きます。

10億円-4800万円(※)=9億5200万円

(※)3000万円+600万円×法定相続人の数

2.法定相続分で分割をして、それぞれに速算表(右上図)の税率を乗じ控除額を引き、合計して相続税の総額を算出する。

配偶者:9億5200万円×1/2=4億7600万円 → 4億7600万円×50%-4200万円=1億9600万円

子A:9億5200万円×1/4=2億3800万円 → 2億3800万円×45%-2700万円=8010万円

子B:9億5200万円×1/4=2億3800万円 → 2億3800万円×45%-2700万円=8010万円

合計 1億9600万円+8010万円+8010万円=3億5620万円(相続税の総額)

3.各相続人の取得割合に応じて相続税の総額を按分し、各自の納税額を算出する。

配偶者:3億5620万円×50%=1億7810万円 → 配偶者の相続税額の軽減※(△1億7810万円)があるので納税額は0円

子A:3億5620万円×40%=1億4248万円(納税額)

子B:3億5620万円×10%=3562万円(納税額)

※配偶者は、取得財産が法定相続分又は1億6000万円のどちらか多い金額までなら相続税がかからない制度

前頁の相続税の早見表の課税価格10億円で配偶者と子2人の相続税と一致します。

どうでしょう。ざっくりとでも現状把握(相続税の概算)はできましたか? 次回は相続税対策を列挙の中の節税策1を紹介します。