土地評価

土地の評価はどうなる? 路線価図

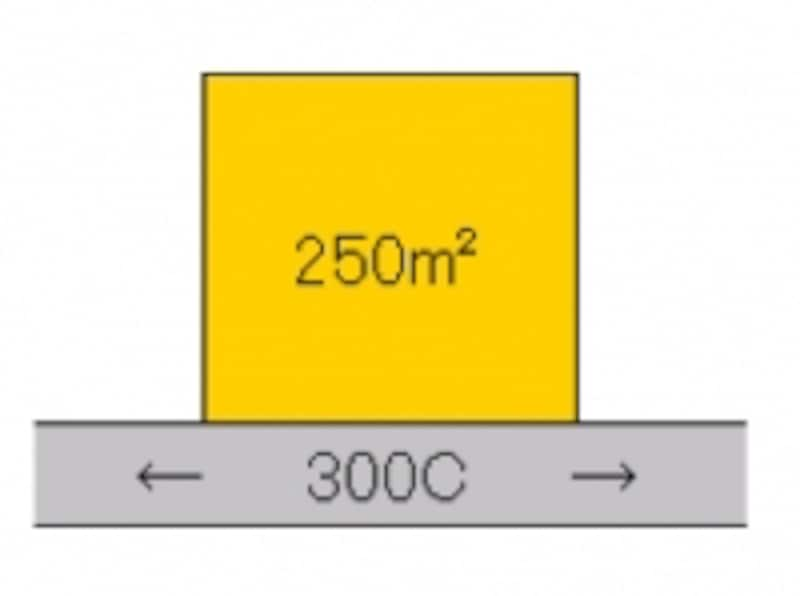

■路線価地域の評価方法

路線価地域では、右上図のように所有土地の前面の道路の価格に面積を乗じます。「300C」の「300」は1平米当たり300千円で、「C」は借地権割合が70%という意味です。ちなみに借地権割合はAの90%からGの30%まであります。利用状況ごとの評価は下記の通りです。

・自用の場合:30万円×250平米=7500万円

・借地の場合:7500万円×70%=5250万円

・貸地の場合:7500万円×(1-70%)=2250万円

・アパート・マンションの敷地(貸家建付地)(※)の場合:7500万円×(1-70%×借家権割合30%)=5925万円

(※)第4回のアパート建築で節税の仕組みを紹介します。

路線価図・倍率表はこちらから

建物評価

建物は「固定資産税の評価額」を使います。固定資産税の納税通知書の評価明細又は名寄帳に記載されています。利用状況ごとの評価は下記の通りです。・自用の場合:固定資産税評価額

・貸家の場合:固定資産税評価額×(1-30%)

その他の財産

その他の財産には、下記の財産があります。・自社株

・ゴルフの会員権

・貸付金

・家族の保険契約の保険料を負担しているケース(家族に掛けた保険料)

自社株は影響度を考慮して詳細に評価するか帳簿価額の純資産で評価するかを決めます。ゴルフ会員権は「取引相場×70%」で、家族に掛けた保険料は本来解約返戻金で評価しますが、とりあえず「払込保険料総額」で評価します。