「分散しすぎ」の罠も…

投信を1000円から積み立てることができるとはいえ、1万円を10本の投信に分散投資するのは少々考えものです。「毎月1000円ずつの投資では、1つの投信への年間投資額は1万2000円に過ぎないので、投資の成果が見えにくくなってしまいます。また、分散投資はリスクを軽減するためのものであって、リターンを向上させるためではありません。商品が多いと管理もしにくくなります。投資額が月1万円なら2~3本を組み合わせるのがいいでしょう。なお、1000円積み立ては、投資額が小さいだけに、少なくとも手数料分は儲けを出さないと売る時に損が出てしまいます。選ぶ際は、ノーロード(販売手数料無料)、もしくは販売手数料の安いものがいいでしょう」

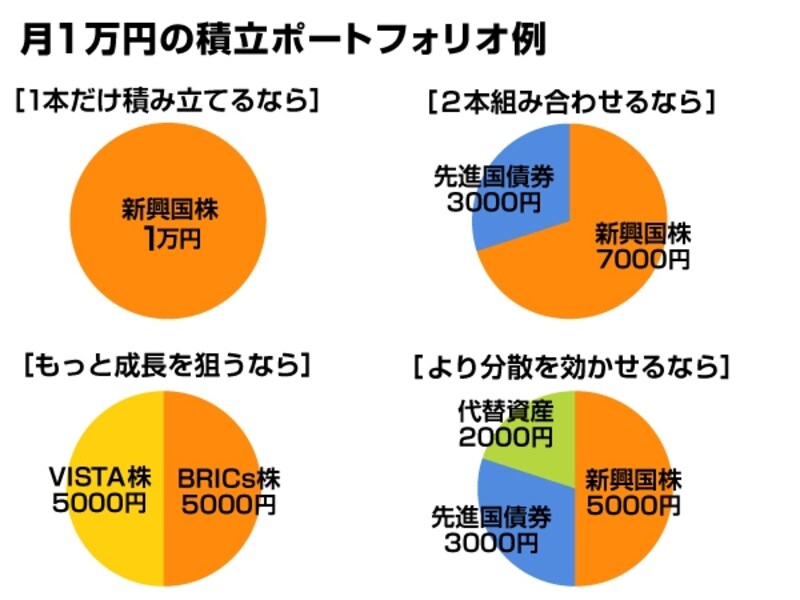

月1万円の積み立てポートフォリオ例

では、月々1万円ずつ投信を積み立てる場合、どんな投資対象に、どんな割合で投資するのがいいのでしょうか。深野さんは、「小回り投資で投信を積み立てるのなら、そんなに大きな金額を投入するわけではありませんから、思い切ってリスクを取ってもいいでしょう」と話します。深野さんオススメのポートフォリオは、下図の通り。1本だけに投資するなら、1万円全部を新興国株に分散投資する投信に投資します。2本ならば、新興国株7割、先進国債券3割。もっとリスクを取れるなら、BRICsの投信とVISTA(ベトナム、インドネシア、南アフリカ、トルコ、アルゼンチン)の投信を半分ずつ投資します。3本ならば、より分散効果を高めるべく、新興国株5割、先進国債券3割、コモディティ(代替資産)2割という割合で投資します。

「ただし、このポートフォリオは、定期的な収入があり、かつ日本株を含む円資産をある程度持っている人であることが前提です。預貯金がない人は、預貯金もしながら、一部を投信積み立てに当てるといいでしょう」

画像をクリックすると拡大します。

投資信託だって、値上がりしたら売ってよい。その見極め方とは?

取材・文/大山弘子 監修/深野康彦(ファイナンシャル・プランナー)、 村瀬 智一(株式会社フィスコ)