こんな投資スタンスで実践

「運用益を狙うだけでなく、リスクマネジメントも兼ねて外貨を持つのなら、外貨建てMMFで米ドルやユーロを少額からコツコツ積み立てるのがいいでしょう」と深野さん。「生活防衛的な意味合いもあるので、頻繁に売買することはせず、1カ月ごとに買う、1円円高が進んだら買うなどというように、積み立て感覚で投資するようにします」

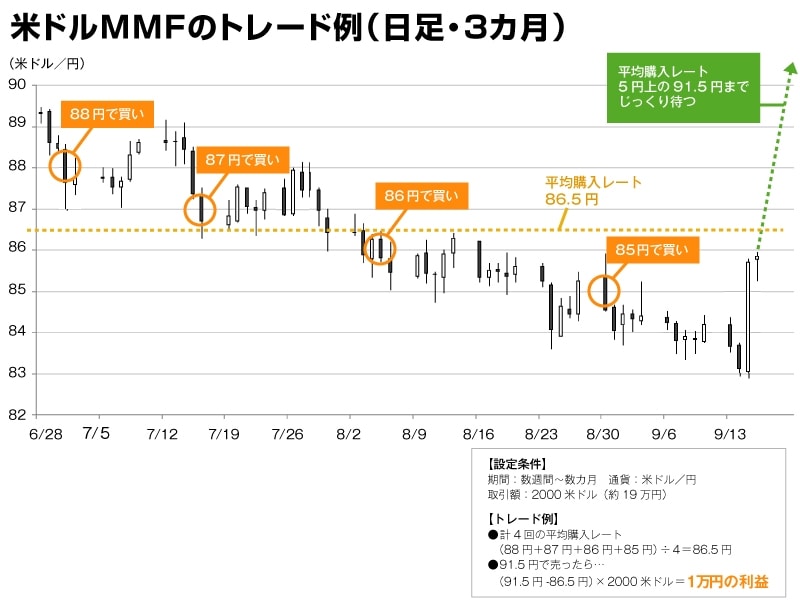

中長期投資が前提なので、円高外貨安が進んだ場合は、ナンピン買いもOKです。ただし、一度に全額投資せず、仮に3万円あるとしたら、1円円高になるごとに、1万円ずつ3回に分けて投資するなど、幅を持たせつつ、時間と金額を分散して投資するのがポイント。 「生活防衛の意味合いもあるので、中長期投資が前提ですが、相場が大きく動いて利益が出た場合は、利益確定してもいいでしょう。利益確定の際は、平均購入レートの5円以上または1割程度の値幅を狙いましょう」

なお、外貨建てMMFは外国籍の公社債投資信託なので、為替差益が非課税というメリットも。分配金は利子所得となり、月末に分配金を再投資する際に20%の源泉徴収で課税が終了します。

「どこの金融機関で買うか」もカギ

外貨建てMMFは、取り扱い会社によって商品性に少しずつ違いがあります。つまり、どこの金融機関を選ぶかもポイントです。「少しずつ買い足すことを考えたら、積み立てのできる会社がベター。また、為替レートを見直すタイミングが、1日数回のみの会社もあれば、リアルタイムで変わるところもあります。1日数回だと、相場が大きく動いた際に、市場価格と提示されるレートが乖離する可能性もあります。できれば、リアルタイムの価格を提供するところを選んだほうがいいでしょう」

なお、ネット銀行の外貨預金は、為替手数料を優遇するキャンペーンなどをうまく活用すると、外貨建てMMFより安いコストで取引できるケースもあります。「為替レートを見直すタイミングがリアルタイムに近ければ、ネット銀行の外貨普通預金を外貨建てMMFと同じように使ってもいいでしょう」

画像をクリックすると拡大します。

投資信託で小回り投資するには? まずは基本戦略をチェック!

取材・文/大山弘子 監修/深野康彦(ファイナンシャル・プランナー)、 村瀬 智一(株式会社フィスコ)