仮に住宅購入すると、将来の家計の収支や貯蓄残高はどうなる?

FP吹田:まず、今のご家族の状況や収入・支出、貯蓄残高をもとに、物価上昇率なども加味しながら、住宅購入した場合に将来の家計がどうなるかキャッシュフロー表でチェックしてみますね。収入は、ご主人様は今後何%かずつ上がりそうですか?定年もありますか?そして奥様も、今後働くことは考えますか?

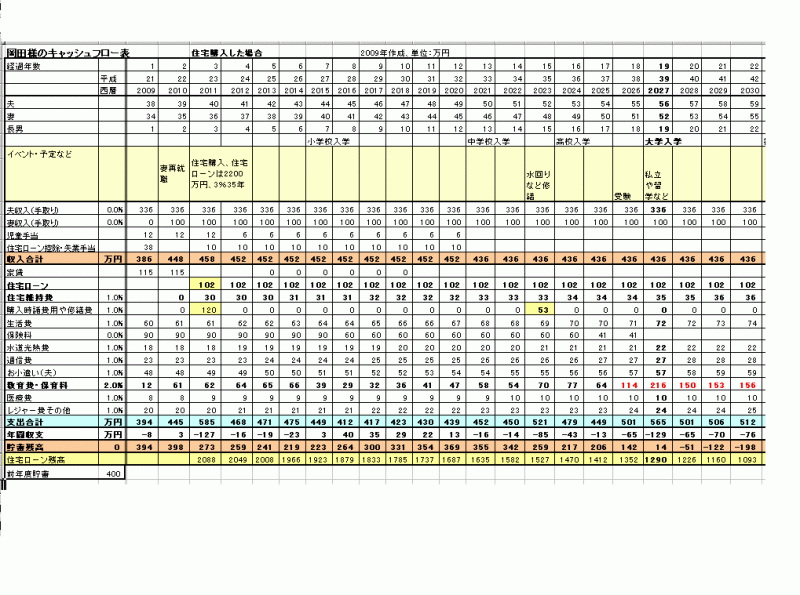

FP相談では、まずこのようなキャッシュフロー表をつくり、これを元にアドバイスをします

岡田さん:夫の収入は、ひとまず現状のままで、でも65歳くらいまでは働けると思います。それと、私は、来年にでも子供を預けて働きに出ようと思っています。

FP吹田:では、奥様はどれくらいの収入を見込んでおきましょうか?

岡田さん:フルで働くこともいずれは可能ですが、まだ子供が小さいので、ひとまず年収100万円程度でと思います。

FP吹田:わかりました。あと収入面は、児童手当などを反映させておきますね。将来の支出で大きな変化は、お子様の教育費と住宅購入ですね。まず、お子様の進路などは…

岡田さん:えっと、大学から私立か、もしかしたら留学も視野に入れたいかなと。

FP吹田:いいですね!子供にはそういうチャンスもあげたいですよね。ただ、海外留学は地域や奨学金などによっても差があるので、まずは私立大学文系の平均データで試算しておいていいですか?

岡田さん:はい、お願いします。住宅購入すると、教育費って厳しくないですか?

FP吹田:では、ご主人の希望でもある住宅購入プランをチェックしてみますと、仮に今の年収で一般的に組める住宅ローン借入額を試算すると約2200万円程度になりそうですね。それに貯蓄や親からの援助などで出せる頭金を足した額が物件の予算イメージになります。ご主人は、マンションや一戸建てとかどんなイメージなのでしょう?

岡田さん:たぶんマンションですね。住宅ローン2200万円だと毎月返済はどれくらいになりますか?家賃は今、月9.6万円なのですが。

FP吹田:はい、返済期間35年、金利を3%で試算すると毎月8.5万円程度。でもマンションなら管理費や修繕積立金があり、固定資産税の納付も見込むと、年間30万円程度の支出はみておいたほうがいいですね。更にリフォーム費用も含めると、トータルでは賃貸と比べてあまり損得は差がないと思いますよ。

岡田さん:へぇー結構かかるんですね。維持費とかについてまるでわからないので、聞けてよかったです。

FP吹田:次に、ローン返済中も家計がもつかどうかですが、仮に住宅購入時に登記や住宅ローンの保証料などの諸費用120万円を出費し、奥さんの年収100万円と保育料支出も反映させると、なんと、お子さんの大学在学中に貯蓄残高がマイナスになってしまいます。

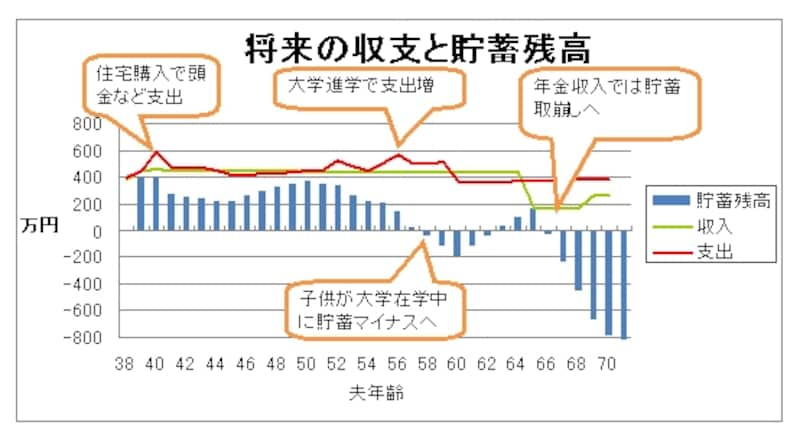

収入と支出、そして貯蓄残高をグラフにすると、より時系列でわかりやすくなりますね(グラフ参照)。

岡田さんの将来の収入と支出、貯金残高をグラフにしたもの

岡田さん:あーやっぱり、子供の教育費にしわ寄せ出ちゃうんですね。これ、帰って夫に見せてみます!。

FP吹田:1つの判断材料として、ご夫婦で話し合ってみてくださいね。

岡田さんの今後の家計目標

FP吹田:ここまでみて、いかがですか?これから家計をどう変えたいと思いますか?岡田さん:やっぱり、収入や子供の進路や住まいなど、将来のプランが確定していないので、今後、柔軟に対応できるように、早く赤字をなくして、貯蓄できるようにしたいです!。

FP吹田:そうですね。「貯蓄できている!」と実感できるのはいくらくらいと思いますか?

岡田さん:やはり500万円は確保できるようになりたいです。

FP吹田:では、目標は、赤字解消と貯蓄500万円ですね!。家計支出もこれから記録し、ご主人とも住宅購入については話し合ってみてくださいね。

---次回は、保障の内容と、家計支出や貯蓄状況の経過についてチェックしていく予定です(続く)。

★私も吹田さんに家計管理や貯蓄、住宅ローン、保険、教育資金、老後などについて相談をしてみたい!という方はファイナンシャルプランナー吹田朝子の家計の見直し相談まで!

★吹田さんのブログで最新のマネー情報や吹田さんの人となりをチェック!