広大でも広大地評価の適用が受けられない土地

こんな土地は広大地に該当しない

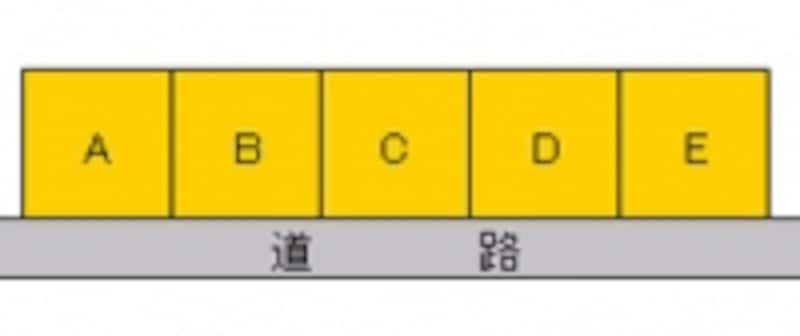

・右図のように道路を入れる必要がない土地(「道路を入れなければ戸建分譲できない」が条件だから)

・容積率(※)が300%の地域にある土地(通常はマンション等が建ち戸建分譲を想定しないから)

(※)容積率=延床面積/地積

実際には、そもそも戸建分譲をする土地か否か、道路を入れるべきか否かなど、広大地に該当するか否かの判断に迷うことがあります。

注意点!

「広大地」に該当するとなれば、土地の評価は大きな減額が受けられます。しかし、「広大地」に該当しないと税務署から修正を求められた場合には、大きく評価額が上がってしまい、相続税の増加額は高額になります。 従って、「広大地」に該当するか否かの判定には、より慎重さが要求されます。判定をするに当たっては、土地の評価に詳しい複数の専門家の意見を聞くことが必要かと思います。【関連記事】

・ 広大地の税務評価・相続税