相続・相続税

贈与税の計算・申告・納税方法

贈与税がどんな控除や税率をもとに計算されるかをチェック! 非課税になるケースや、暦年相続と相続時精算課税の違い、申告・納税方法などについても解説します。

記事一覧

ここが変わった!平成27年分 贈与税申告の注意点

ガイド記事 小野 修

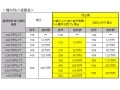

小野 修平成27年1月から暦年贈与の税率が2種類に贈与税の申告書が変わりました贈与税改正により、平成27年1月1日以降に行われた暦年贈与について、一定の条件を満たすことで税率が変わることとなりました。この条件を満たしたものが「特例税率」として優遇され、条件外のものはこれまでと同じ税率で「一般税率」となります...続きを読む

平成27年 贈与税改正のポイント

ガイド記事加藤 昌男贈与税の税率区分が変更に贈与税の税率構造が表のように見直しをされて、贈与税が若干安くなります。この改正は、平成27年1月1日以後の贈与から適用になります。具体的なポイントは次のとおりです。●贈与税の最高税率が50%から55%へ引き上げ●税率の区分が6つから8つに変更●20歳以上の人が直系尊属から贈与...続きを読む

贈与税の計算方法(暦年課税・相続時精算課税)

ガイド記事清水 真一郎暦年課税の計算方法贈与税の速算表で税率と控除額を確認贈与税は、財産をもらった人(受贈者)が1年間(1月1日から12月31日まで)にもらった財産の合計額に対して課されます。しかし、基礎控除が110万円ありますので、合計額が110万円を超える場合に、申告・納税が必要になります。従って、合計額が110万円...続きを読む

暦年贈与と相続時精算贈与 どっちが得?

ガイド記事加藤 昌男暦年贈与とは暦年贈与と相続時精算課税贈与の確認です。暦年贈与とは、贈与税の暦年課税制度の贈与のことで1月1日から12月31日までの間(暦年)に贈与を受けた金額が110万円(基礎控除額)以下なら贈与税の申告が不要な制度です。しかし、110万円を超える贈与を受けた場合には、贈与年の翌年2月1日から3月1...続きを読む

相続時精算課税制度のメリットとデメリット

ガイド記事小野 修相続時精算課税制度を利用するときの注意点平成27年1月より、贈与における相続時精算課税制度が改正されました。この制度は、内容の複雑さや、どんな場合に適しているかが分かりづらいことから、利用する人が少ないのが現実のようです。相続時精算課税のメリットとデメリットあらためて相続時精算課税についてまとめると...続きを読む

相続時精算課税選択届出書の用紙はこれだ!

ガイド記事加藤 昌男まずは下記2つのリンクをクリックし、贈与税の申告書と相続時精算課税選択届出書の記載方法と相続時精算課税選択届出書の用紙をご覧ください(必要ならプリントアウト)。●相続時精算課税を適用する場合の贈与税の申告書と相続時精算課税選択届出書の記載方法●相続時精算課税選択届出書の用紙相続時精算課税選択届出書の...続きを読む

贈与税の申告手続と納付

ガイド記事清水 真一郎暦年課税とは贈与税の申告手続と納付について確認しておきましょう?財産をもらった人(受贈者)が1年間(1月1日から12月31日まで)にもらった財産の合計額が基礎控除額の110万円を超える場合に、申告・納税が必要になります。したがって、合計額が110万円以下であれば申告は不要です。例えば、1年間に父から...続きを読む

贈与契約書の雛形(書式)と書き方

ガイド記事小野 修贈与契約書は後々のトラブルを防ぐのに役立つ贈与を証明する書面として「贈与契約書」を残すと安心相続税の増税の影響から、生前贈与による相続税対策が盛んに行われるようになりました。贈与は口頭でもできる契約ですが、後で言った言わないのトラブルになることもあるため、「贈与契約書」として書面にしておくことが望ま...続きを読む