ファンドラップとは、敷居の低いラップ口座

「ラップ口座」とは、証券会社や信託銀行が個人と契約して、資金の運用から管理、売買、そして投資アドバイスまでを包括的に行う、いわば丸ごとお任せサービスのことです。2017年12月末時点 で、口座残高は7兆8864億円、契約件数は66万件に達し、ともに過去最高を更新しました(日本投資顧問業協会調べ)。

ラップ口座ですが、運用内容等の違いから「SMA」と「ファンドラップ」の2つに分けられる

そのラップ口座ですが、運用内容等の違いから「SMA」と「ファンドラップ」の2つに分けることができます。

SMAは「Separately Managed Account(別々に管理された口座)」の略で、株式から債券、投資信託まで幅広く、かつ直接投資することが可能です。最低投資金額が数千万円、中には1億円からというものもあり、いわゆる富裕層を対象とした商品。狭義の意味で、ラップ口座はこのSMAを指す場合もあります。

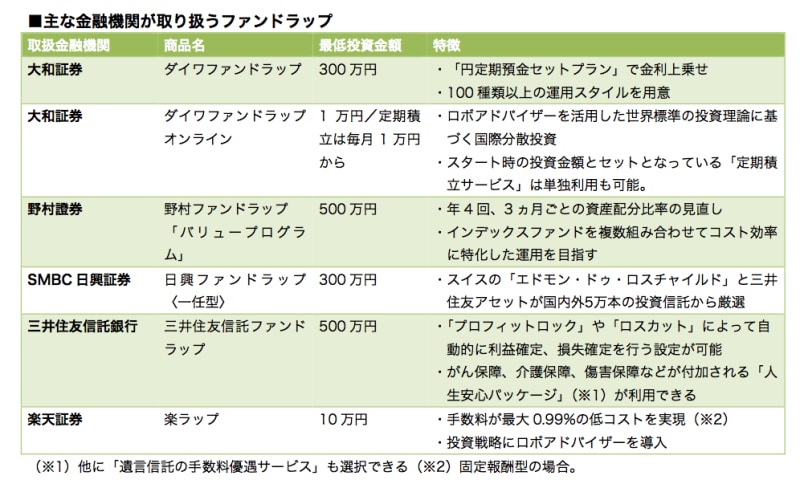

対してファンドラップは、ここ10年で続々と登場した新しいタイプのラップ口座です。SMA同様、基本的には投資を金融機関に一任するサービスですが、運用する商品は基本的に投資信託に限り、複数の異なるタイプを複数組み合わせていきます。人気の理由は、最低投資金額が300万~500万円とSMAより格段に小さいという点です。

また、後発組としてファンドラップを販売した楽天証券の「楽ラップ」は、最低投資金額が10万円に設定され、話題となりました。さらに、大和証券の「ダイワファンドラップオンライン」は最低投資金額が1万円、そこに毎月1万円からの定期積立サービスを付加する(積立サービス単独の利用も可)、いわば「お小遣い感覚」で始められる積立型のファンドラップです。

将来のインフレに備えて資金を増やしたいが、何に投資していいかわからない。あるいは、退職金や養老保険の満期金などのまとまった資金が入ったので、それを運用したい。そんな人にとって、プロに運用を任せられる安心感や、売買や投資内容の見直しなどの手間が省ける点がこの商品の魅力となっています。

手数料を考慮した上での利用がポイント

ファンドラップはまず、金融機関の担当者によるヒアリングや質問シートに答えるなどして、要望に合わせた運用方針を決めていきます。資産配分の組み合わせにより、リスクを抑えた国内債券中心やハイリターンを狙う新興国の株式中心など、顧客に合ったポートフォリオを組んでいくわけです。また、定期的(年に1~4回)な資産配分の見直しを実施し、より安定的な運用を目指します。さらに最近では、新たな付随的サービスを加える金融機関も出始めました。三井住友信託銀行では、契約年齢や契約金額によってがん、介護、傷害保障のいずれかが付き(500万円=1口として1口ごとに選択)、保険料はすべて銀行が負担。他に、遺言信託の手数料の優遇サービスも選択できます。また、大和証券では系列の大和ネクスト銀行の定期預金金利を優遇するセットプランを用意しています。

利用する注意点としては、実際の投資による売買手数料は一切かかりませんが、ファンドラップ固有の年間手数料が発生します。その金額は扱う金融機関で異なりますが、資産残高の1~2%程度が主流。また、利益が出た場合のみ高くなる「成功報酬」型を加味したタイプもあります。他に、投資信託への投資で発生する信託報酬などが別途発生する場合もあります。こういった運用コストを高いと感じるかどうかが、利用のひとつの判断材料になるでしょう。

また、あくまでも投資ですから、元本保証や利回りを約束するものではありません。プロに任せるといっても、損失が出る場合も当然あることを認識しておいてください。

ファンドラップにもそれぞれ特徴があります