請負契約とは仕事を請けおった事業者が発注者にたいし仕事の完成を約束する契約で、完成しないかぎり報酬が支払われません。これにたいして準委任契約は契約した期間、契約した業務を誠実に実行すればよく、完成するかどうかはとわれません。

請負、準委託の契約形態に関係なく、成果物をおさめる契約で長期のシステム開発をおこなう場合、発注側、受注側そうほうに影響がでる会計基準の変更がおこなわれています。

ソフトウェア開発がダム建設と同じ会計基準に

ソフトウェア開発がダム建設と同じ会計基準に

一般的には、商品を販売したりサービスを提供したときに売上計上します。例えば、3年間で受注額1000万円のシステム開発を行い、人件費、作業場所の賃貸料などの経費が毎年300万円かかるとします。モノ(システム)が完成した段階で売上計上すると、最初の2年間は毎年300万円の赤字で3年目に1000万円の売上が計上され700万円の黒字。トータルで100万円の利益がでます。

工事完成基準ではモノ(システム)が完成した段階で売上計上する

工事完成基準は会計処理的に簡単で、多くのITベンダーで採用してきました。簡単ですが会計の視点からみると「見える化」できておらず企業の実態を現していません。さらに、最終的に利益、損失のどちらかになったかは売上が計上されるまでわかりません。ただ、企業全体ではいくつものプロジェクトが同時進行しており結果として損益は平準化され、それほど問題になりませんでした。

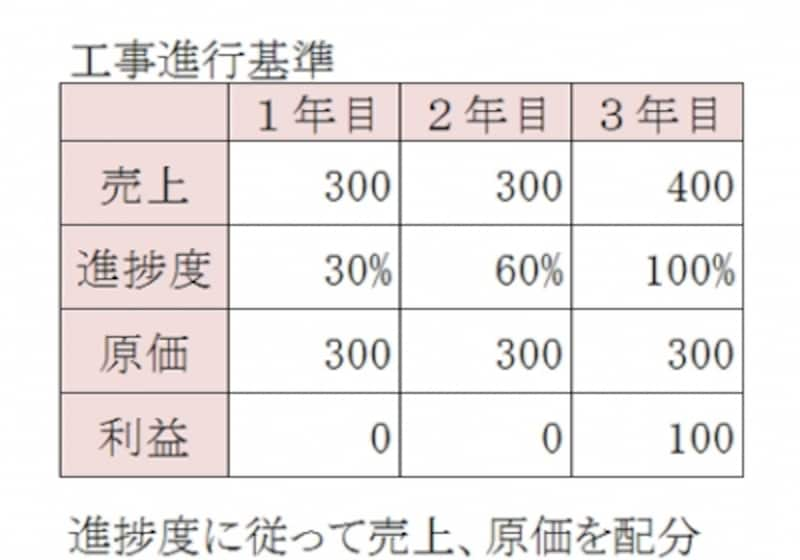

会計基準には、工事完成基準のほかに工事進行基準があります。ダムやプラント建設、造船などの工事では工事進行基準が使われてきました。工事進行基準とは工事の進捗を見積もり収益に換算し、原価とともに各会計期間に分配します。

例えば、3年間で受注額1000万円のシステム開発を行い、人件費、作業場所の賃貸料などの経費が毎年300万円かかるとし、それぞれの進捗度を30%、60%とすると最初の2年間は利益ゼロで3年先に100万円の黒字になります。

工事進行基準では進捗度によって売上、原価を配分する

※長期というのは会計年度をまたがる場合をいいます。通常は1年以上ですが四半期会計を行っている企業は四半期(3ケ月)をまたがると長期になります。