不動産登記の目的とは?

そもそも不動産登記の目的は大きく分けて2つあります。不動産の所在を把握するための「表示に関する登記」と、不動産の権利を有する者を保護するための「権利に関する登記」の2種類です。「表示に関する登記」は物理的現況を表す登記といわれ、平たくいえば「ココに建物があるよ。ココに土地があるよ」という類の登記です。逆にいえば、「表示に関する登記」がなされていなければ、「権利に関する登記」はできないのです。

もう1つの「権利に関する登記」は権利を保全するのが目的ですので、所有権保存・所有権設定・所有権移転などはすべて「権利に関する登記」に含まれます。

住宅購入の現場で不動産登記の説明を受けているときにはまず、「表示に関する登記」なのか、「権利に関する登記」なのかを区分して説明を聞いてみましょう。

不動産登記のケーススタディ

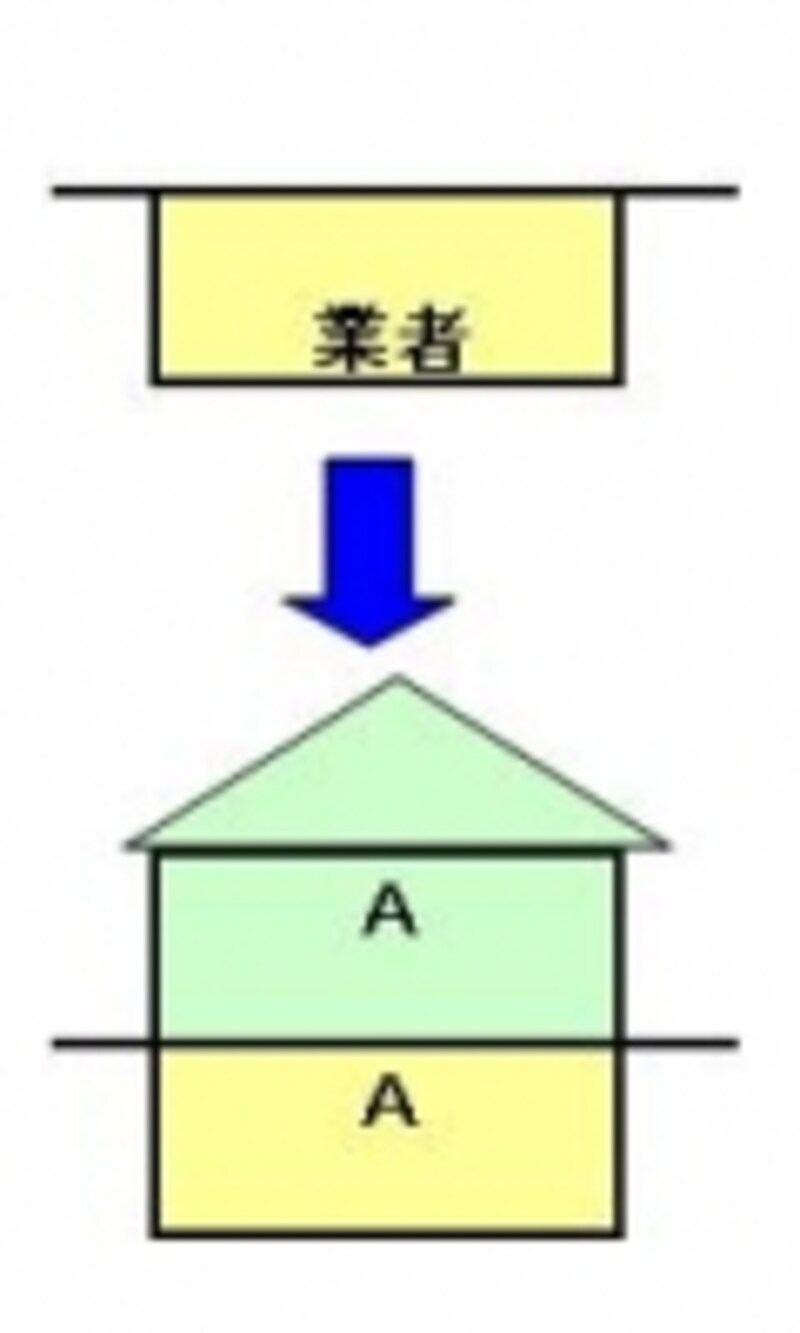

ここで2つのケースで整理しておきましょう。Aが業者から土地を購入し、家を新築した場合と、もともとAが所有していた土地・建物をBが購入した場合です。Aが業者から土地を購入し、家を新築した場合の土地に関する不動産登記ですが、土地の所有権が業者からA氏に移転するのですから所有権移転登記となります。一方、建物に関しては更地に建物を建てることになるので、まずは、表示にかんする登記が必要となります。と同時に、A氏が建物の所有者であることを認識させるために「所有権保存登記」が必要となるのです。

図表:筆者作成

もともとAが所有していた土地・建物をBが購入した場合には、購入以前にA氏の所有物として何らかの「権利に関する登記」がなされている場合が通常です。したがって、A氏の所有物がB氏に移転するだけなので、土地・建物とも「所有権移転登記」だけでOKとなります。

図表:筆者作成

なお、相続・贈与による住宅取得の場合も土地・建物とも「所有権移転登記」だけで済むことも、これで理解できるのではないでしょうか。