長生きすればするほど得する国民年金、その利回りは?

年金保険料を月額で13,580円(2006年1月現在)ずつ40年間支払い続けたとすると支払総額は次のとおりとなります。

月額13,580円×12ヶ月×40年間=年金保険料支払総額 6,518,400円

※実際には保険料は年によって変動します。平成29年までに16,900円に引き上げられることが決まっています。国民年金保険料改正の推移は下表を参照ください。

|

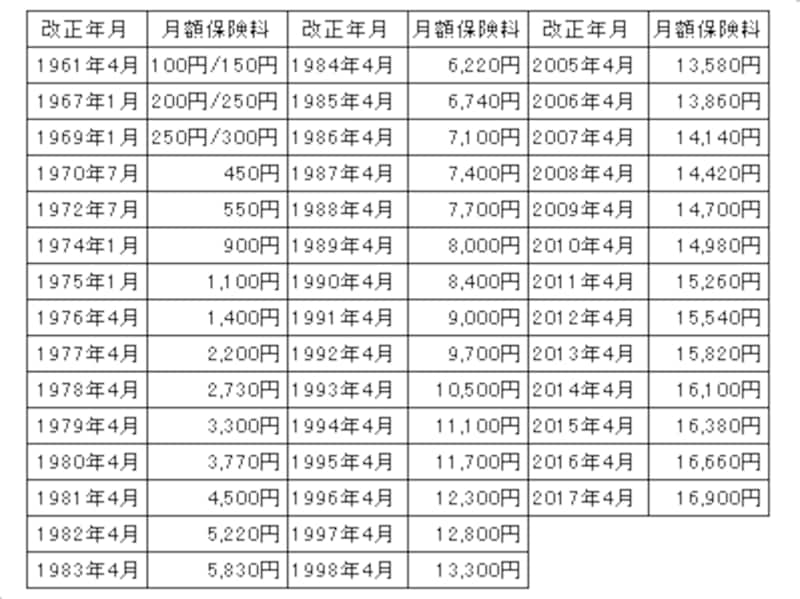

<国民年金保険料の推移>

|

|

|

※1961年4月から1969年1月の改正までの35歳未満の保険料は表中の左側、35歳以上は右側の金額です。

|

乱暴な計算になりますが、仮に上記の生涯に支払う年金保険料総額6,518,400円で計算すると、考え方によっては現役時代にコツコツと年金保険料を納めて、将来年金を受給する原則65歳以降はその配当として794,500円(平成17年度価格)ずつ受け取るものという見方もできます。

その場合の年間配当利回りは次のとおりです。

配当額(年金額)794,500円÷積立額(これまで支払った年金保険料)6,518,400円=0.1218857

つまり約12%の配当ということになります。

※年間の年金額794,500円(平成17年度価格)は物価上昇などにより変動します。

保険料値上がり後の平成29年以降の月額年金保険料16,900円で計算すると下記のようになります。

月額16,900円×12ヶ月×40年=年金保険料支払総額 8,112,000円

年金額が794,500円のまま据え置かれたとしても同じく割り算すると約9.8%の配当ということになります。

もちろん年金ですから、途中で解約もできませんし、解約返戻金も当然ありませんし、最後までこれまで支払ってきた年金保険料の元金は受け取れず、配当のみしか受け取れませんし、早く寿命をまっとうした場合は、支払うだけ支払って一銭も返してもらえないというデメリットもあります。