今回はそんな田舎暮らしに憧れている方を例に、退職後のIターンについて考えてみたいと思います。

相談内容

首都圏でしか暮らしたことのない夫が田舎暮らしに憧れており、農業で自給自足の生活をするため退職を機に引っ越そうと情報収集中です。

長野県か山梨県で中古の一戸建てを購入し、野菜を育てて……と夢を膨らませています。60歳で退職して65歳で年金を受給するまでは退職金を農業の準備資金と生活費に充て、65歳以降の生活費は年金でまかないたいと夫は考えているようです。

「農業用の資金は足りるのか?」「引っ越しする場合の注意する点は?」の2点について教えてください。

相談者の基本データと家計状況

相談者の基本データと家計状況は以下の通りです。▼相談者

女性(54歳)/専業主婦

▼家族構成

- 夫(58歳)/正社員

▼現在の家計

<収入>

- 夫:年収800万円(ボーナス180万円を含む)

- 相談者:なし(ボランティアをしているが年間数万円くらい)

<退職金>

- 夫:1500万円の見込み

<貯蓄>

1000万円

<生活費(保険、住居費を省く)>

- 食費:7万円

- 光熱費:2万5000円

- 通信費:2万円

- 交際費:3万円

- 医療費:1万円

- 被服・日用品:2万円

- 趣味・小遣い:3万円

<保険>

[夫]

- 医療保険:1日1万円保障タイプ(保険料:毎月5800円、終身支払い)

- 死亡保険:1000万円(保険料:毎月2万1000円、支払いは65歳まで。貯蓄も兼ねる)

[相談者]

- 医療保険:1日1万円保障タイプ(保険料:毎月4500円、終身払い)

- 死亡保険:1000万円(保険料:毎月1万8000円、支払いは65歳まで。貯蓄も兼ねる)

[その他]

- 車両保険:6万5000円(65歳まで)

<車>

- 乗用車あり(65歳まで利用予定)

- 車検代:2年ごと8万円、車両税3万円

<住まい>

- 3LDKのマンションを30歳で購入価格5000万円(3500万円を30年ローン。金利:固定4%。毎月16万8000円返済)

- 駐車場:月間1万5000円

- 維持・管理費:月間2万5000円

- 固定資産税:年間10万円

▼定年後の希望について

- 定年後、できるだけ早く中古一戸建てを購入し、移住。予算はリフォーム代込みで1000万円

- 現在のマンションは売却してもよい

- 畑を借りるか購入し、農業をしたい

<引っ越し後の想定生活費(保険、住居費を省く)>

- 食費:4万円(野菜を作るため、食費が抑えられる見込み)

- 光熱費:2万5000円

- 通信費:2万円

- 交際費:2万円(仕事上の付き合いがなくなるため、少なくなる見込み)

- 医療費:1万円

- 被服・日用品:2万円

- 趣味・小遣い:3万円

引っ越して農業をするためにどのくらい費用がかかるか?

まずはじめに60歳の定年と同時に引っ越しをしたと想定してシミュレーションをしてみます。今回の場合、住まいの予算を1000万円としていますが、農業をするために他にどのような費用がかかるでしょうか?

想定される費用と今回シミュレーションに使用する金額を整理しておきます。

▼住まいの火災保険、地震保険、固定資産税

一戸建てを購入予定ですので、購入した住まいの固定資産税がかかります。また、万が一のために火災保険、地震保険に加入すればその保険料もかかります。

購入する住まいの立地や構造により費用は変わりますが、今回は固定資産税10万円(土地と建物合算)、火災保険・地震保険の5年契約で20万円としました。

▼車の買い替えもしくは追加で購入

農業をされるのであれば、荷物運搬用の車が必要です。現在お持ちの車がいわゆる乗用車であれば、買い替えか追加で購入も検討する必要があります。

運搬用の車の購入費と維持費がかかります。シミュレーションでは軽自動車のトラックを購入するとして購入費を100万円、車検代・重量税計8万円(2年ごと)、車両保険4万円としました。

▼農業用機材等購入

農業を始めるために機材も必要です。こちらは行う農業の規模によって大きく変わります。商業化を目指して大掛かりに行うのでしたら数百万円から1000万円規模になることもあるでしょう。

今回は自家消費用に農業を行うと考えて、初期の機材等購入費を20万円としました。

▼農業の運営費用

農業を行っていくために苗や肥料などの購入費や、機材のメンテナンスなどの費用がかかります。

今回は、農業運営費を年間20万円、75歳まで農業を行うとしてシミュレーションしました。

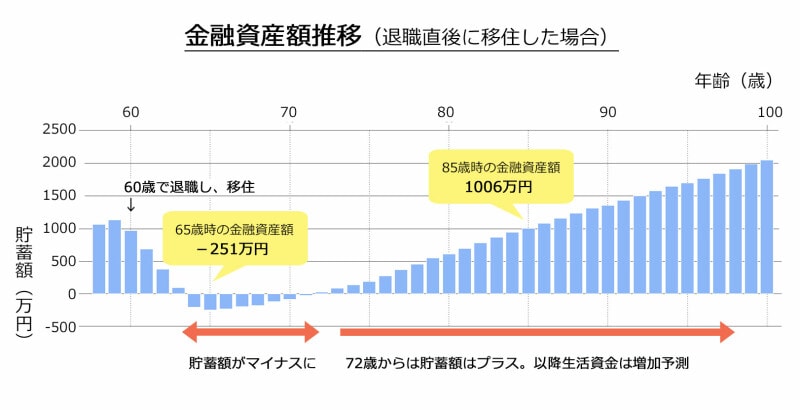

退職直後に引っ越した場合のシミュレーション

前述の費用をもとに作成したシミュレーションがこちらです。なお、シミュレーションに使用する生活費は退職まで現在と同額、60歳から食費と交際費が少なくなった想定で行いました。

図1:退職直後に移住した場合(milize Proを使用してシミュレーション実施)

シミュレーション上では、収入がなくなった60歳から生活資金の減少がみられます。年金が受給できるようになると生活費をまかなえるようになりますが、60歳から65歳までの資金減少の影響により64歳で生活資金が枯渇する予測となりました。65歳以降、徐々に資金不足は解消されるものの、70歳ごろまで生活資金不足となる予測となりました。

生活資金不足を回避するためには?

生活資金不足を回避するためには、できるだけ正確に必要な生活資金を予測し、対策を取ることが重要です。しかし、「農業用機材等購入」でお伝えした通り、農業用資金は農業の規模によって大きく変わります。まずは規模を検討することから始めてみてはいかがでしょう。

自分でできる農業の規模の把握や、その規模に必要な農業資金予測のため、仮移住制度などを使って移住生活を体験してみるのも一つの方法です。また、貸し農地などでサポートを受けながら自分の農業規模を検討する方法もあります。

今回は60歳退職の後、移住先と農業規模検討に2年間かけるとしました。

一方、現在の住まいを売却して移住することも検討されています。売却により生活資金は得られますが、このまま所持しておけば体力的に難しくなった時に現在のマンションに戻ってくることも可能です。今回はマンションの売却をしないことにしました。

これらを踏まえて、生活資金不足を回避する方法を考えてみたいと思います。

▼農業を始める資金準備

まず、収入を増やす方法を考えてみます。仮移住制度を利用して移住先を決める間、働き続ける方法があります。また、マンションを所持したままであれば、引っ越した後に賃貸収入を得る方法もあります。

一方、支出を減らすためには、引っ越す住まいの価格を下げる・乗用車を引っ越したら手放すなどの方法があります。

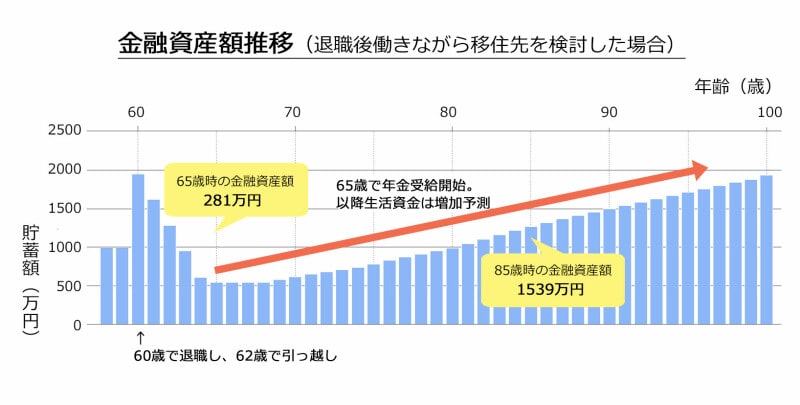

今回はその中から、次の3つの条件でシミュレーションを行いました。

- 62歳まで仕事をしながら仮移住制度を利用して移住先を探す(年収150万円想定)

- 乗用車を引っ越し時の62歳で手放す

- 商業として農業を行わない

その結果がこちらです。

図2:退職後、働きながら移住先を検討した場合(milize Proを使用してシミュレーション実施)

62歳の引っ越すタイミングで生活資金が大幅に減少し、65歳の年金受給までは生活資金の減少が続きます。しかし、生活資金がマイナスになる時期はなくなりました。また、65歳以降は年金で生活費がまかなえる予測となり、生活資金は増えていく見込みです。

シミュレーションでは「商業として農業は行わない」としましたが、生活資金増加に伴って徐々に規模を大きくすることもできそうです。

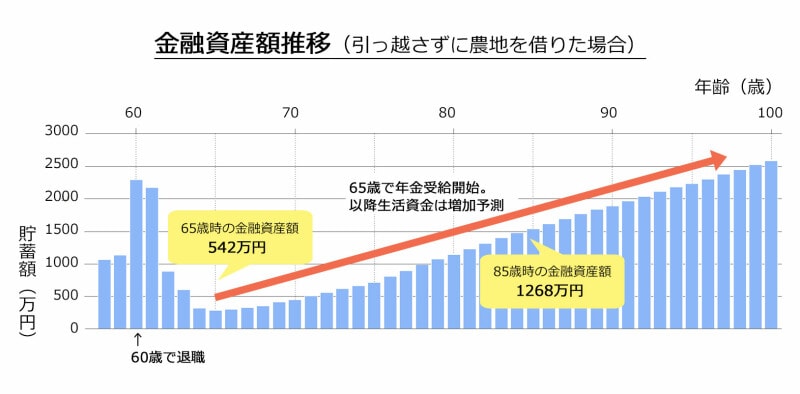

引っ越さずに首都圏で農地を借りた場合

一方、引っ越さずに首都圏で農地を借りた場合はこちらです。家庭菜園用に毎月2万円で85歳まで農地を借りるシミュレーションを行いました。

図3:引っ越さずに農地を借りた場合(milize Proを使用してシミュレーション実施)

こちらの場合は、退職から年金受給までは貯蓄を切り崩す生活となるものの、大きな支出はありません。貯蓄のみで年金受給まで生活資金を保てる予測となりました。

まとめ

退職後に農業を行う場合のシミュレーションを、「移住する場合」「移住せずに農地を借りた場合」の2通りのケースで行いました。退職後すぐに移住した場合、自家用菜園程度の農業でも資金不足になってしまう可能性がありますが、退職後2年間を準備期間とすることで生活資金不足を回避できる予測となりました。

しかし、農業の規模によって準備する資金が大幅に変わります。具体的な農業計画を立てたら再度シミュレーションを行うことをお勧めします。

この記事を執筆したのは……黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。出産を機に退職し、お金を稼ぐ側から家計を守る側に立場が変わり、お金の守り方を知らなかったことを痛感。自分に合ったお金との向かい合い方を見つけるため、FP資格を取得する。資格取得後は、FPの勉強を通じて得られた知識をもとに、よりよい家計管理を求め試行錯誤の日々を過ごす。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。