住宅購入時は多くの方が住宅ローンを利用しますが、金融機関から「借りられる額」と「無理なく返済できる額」は異なります。

今回は新築マンションの購入を考える相談者の家庭を例に、無理のない住宅購入価格の考え方について考察してみましょう。

相談内容

独身時代からこれまでずっと賃貸アパート暮らしでしたが、子どもの小学校入学前に家を購入しようと思っています(府中市内で3650万円の新築マンションを購入希望)。

ところがマンション購入価格の目安は「年収の5~7倍」や「年収の7~10倍」など、閲覧するサイトによって異なっておりよくわかりませんでした。

私の場合、いくらのマンションであれば購入後無理なく返済していけるのでしょうか?

相談者の基本データと家計状況

相談者の基本データと家計状況は以下の通りです。▼相談者

男性(30歳):会社員、年収500万円(うちボーナス80万円)/東京都府中市在住

▼家族構成

- 妻(29歳):専業主婦、長女が小学校入学のタイミングでパート勤務希望(年収96万円見込み)

- 長女(2歳)

▼現在の家計

- 現在の生活費:月17万円(保険・住居・教育費を除く)

- 特別支出(年間):帰省旅行費など30万円、家具家電費10万円(共に80歳まで)

- カーシェアを利用(生活費に含む)

- 住宅リフォーム:150万円(相談者が50歳時)

- 退職金:1200万円(60歳退職予定)

- 貯蓄(預貯金):500万円

<保険について>

[相談者]

- 終身医療保険(日額1万円、終身払い、27歳時に加入)……月額保険料2400円

- 終身保険(保険金1500万円、終身払い、27歳時に加入)……月額保険料1万7000円

[妻]

- 終身医療保険(日額5000円、終身払い、26歳時に加入)……月額保険料1500円

- 終身保険(保険金200万円、終身払い、26歳時に加入)……月額保険料2200円

[その他]

- 学資保険(保険金額300万円、払込期間15歳まで、子が0歳時に加入、子が18歳時に一括受け取り)……月額保険料1万6000円

▼その他

<教育について>

希望進路:幼稚園は私立、小学校~高校まで公立、大学は私立文系(一人暮らし)

<住まいについて>

[現在の住まい]

府中市の賃貸アパートに居住、家賃は月10万5000円(管理費込み)、更新料は家賃1カ月分、火災保険は年1万円

[希望する今後の住まい]

4年後(相談者34歳時)、府中市内に3LDKの分譲マンションを購入希望

- 購入希望価格3650万円、諸費用150万円、頭金300万円(預貯金から)

- 管理費・修繕積立金……月1万6000円、固定資産税……年12万円

- 火災保険と地震保険(1年契約)……年3万5000円

- 住宅ローン借入額3500万円、毎月返済額10万8000円(フラット35・35年固定金利・金利1.590%と仮定)

住宅購入価格の基本的な考え方

年収に対するマンション購入価格は地域によって大きく差があります。2020年新築マンション価格の年収倍率に関するデータ(東京カンテイ「新築マンションの年収倍率2020」)によると、全国で最も倍率が低い香川県では5.33倍であるのに対し、東京都では13.40倍となっています。ちなみに全国平均は8.41倍だそうです。

ただし、実際に無理のない住宅購入価格を決めるときには平均値で判断せず、自分の家計状況から考えることが大切です。基本的な流れは以下の通りです。

1. 頭金の額を決める

現在の預貯金から、引越しや新居に関わる費用、生活の予備費(生活費の3~6カ月分が目安)、将来のために貯めている費用(教育費や車購入費など)を差し引いて残った金額を頭金とします。

親族から援助してもらえる場合はその金額もプラスしましょう。

2. 住宅ローンの借入額を決める

より現実に即した借入額を求めるには、年収ではなく毎月の返済額から考えるとよいでしょう。

マンション購入時には管理費や修繕積立金、必要ならば固定資産税の金額も考慮して借入可能額をシミュレーションしてみましょう。

3. 購入可能な物件価格を算出

1と2で算出した金額を足した額が「住宅購入で使える金額」となります。そこから諸費用(税金や手数料など)を差し引いた額が、購入可能価格です。

この流れからもわかるように、無理のない返済額を求めるには、まず現在の家計の支出状況をきちんと把握しておくことが大切なのです。

では今回の相談者の場合、ご希望のマンションを購入できるのかシミュレーションで確認してみましょう。

現状のシミュレーション

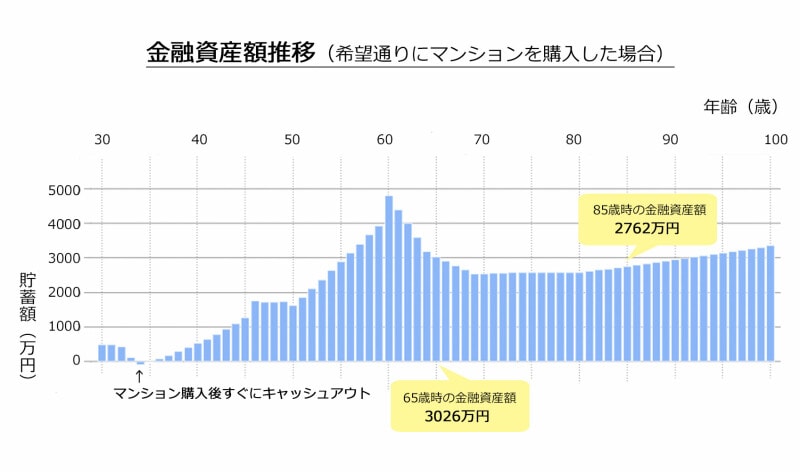

まず相談者の希望通りにマンションを購入した場合のシミュレーションがこちらです。

図1:希望通りにマンションを購入した場合(milize Proを使用してシミュレーション実施)

老後は問題ありませんが、33~37歳の期間は貯蓄額が200万円を下回り、そのうち34歳と35歳の2年間はマイナスとなっています。

これは教育費の発生により支出が収入を上回ったため貯蓄額が年々減少し、さらに頭金300万円を一括で支払ったことが原因と考えられます。

しかし収支がマイナスとなるのはこの期間だけで、妻が働き始める年以降は、預貯金額も徐々に増えていくため、その後の生活に問題はなさそうです。

キャッシュアウトを改善するには?

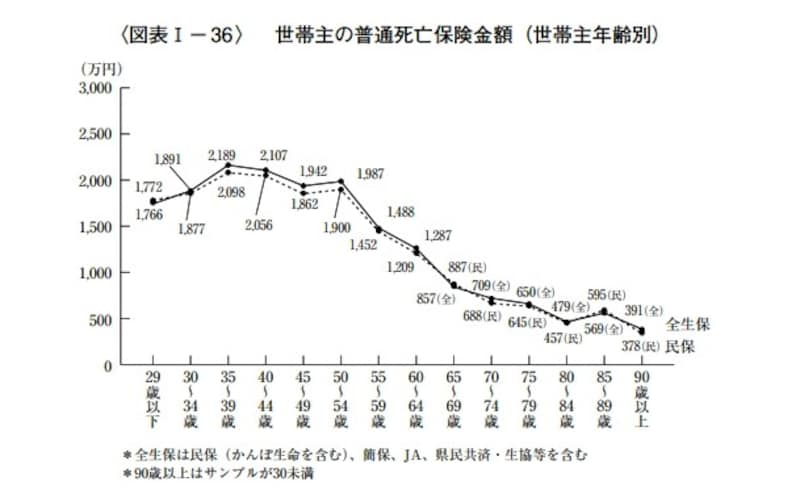

それでは相談者の希望を満たしながらキャッシュアウトを改善するには、どのような対策が取れるのでしょうか。▼対策1:相談者の終身保険の見直し

支出を減らすため、相談者の終身保険を定期保険(70歳満了、月額保険料3600円)に変更します。すると年間16万800円の保険料を節約することができます。

70歳以降の死亡保障については預貯金で賄うものとします。以下のグラフをご覧ください。

※出典(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

一方、相談者の預貯金額は70歳以降徐々に増えており、2500万円以上をキープしています。そのため、万一の場合は預貯金で賄えるものと考えて70歳満了としました。

ただし、実際に保険金額を決める場合は、平均データを参考にするのではなく、可能な限りその時点の必要保障額を算出する方がよいでしょう。

▼対策2:頭金を減らす

当初予定していた頭金300万円を160万円(諸費用分)に変更します(ローンの借入額が増えたことに伴い10万円増と仮定)。

すると、住宅ローンの借入額は3650万円(毎月の返済額は11万3000円)です。借入額が増えることで総支払額は増えますが、34~35歳時のキャッシュアウトを防ぐ効果があります。

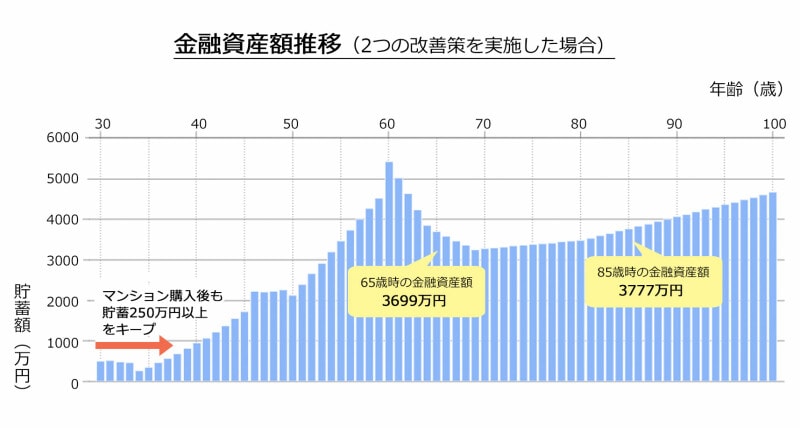

2つの改善策を実施したシミュレーション

以上2つの改善策を実施したシミュレーションがこちらです。

図2:2つの改善策を実施した場合(milize Proを使用してシミュレーション実施)

貯蓄が大きく減っていた33~37歳期間も最低250万円の預貯金をキープ。65歳と85歳時点の金融資産額も600万~1000万円ほど増える結果となりました。

今回は相談者の「子どもの小学校入学前までに購入したい」という希望を満たすため、総支払額よりも購入時期を優先した提案をしました。

しかし、もし購入時期にこだわらないならば、購入のタイミングを数年遅らせて頭金を貯める……といった別の方法も可能となります。

迷ったときに判断できるよう、自分の中の優先順位を決めておくといいですね。

同じ年収でも家計の状況次第で結果は違う!

結果として今回の相談者は「年収500万円で3650万円のマンションを購入できる」ということがわかりました。しかし同じ年収でも家計状況が違ったり、「家族が増える」「車を購入する」といったライフイベントが発生したりするとシミュレーションの結果は違ってくることでしょう。

住宅の購入を考えたら平均値などに捉われず、まずは自分の家計にあった購入可能額を算出することから始めてみましょう。

この記事を執筆したのは……金井 優子(MILIZE提携FPサテライト株式会社所属FP)