年収900万円、転職希望。年収が下がった時に取れる対策は?

「キャリアチェンジしたい」「もっと自分に合った環境で働きたい」など、転職の理由は人それぞれです。

しかしどんな理由であれ、真っ先に気になるのは転職後の「年収」ではないでしょうか。実際、転職後の年収は上がる人が多いのでしょうか、それとも下がる人が多いのでしょうか。

厚生労働省の令和2年雇用動向調査「転職入職者の賃金変動状況」によりますと、転職の際、前職に比べ年収が「増加」した割合は34.9%、一方「減少」した割合は35.9%という結果でした。また「減少」のうち、1割以上減少した割合は26.8%となっています。

このように、転職後の年収は若干の差ではありますが「下がる人の方が多い」とデータで示されています。

年収は家計に直結します。「せっかく理想の会社に転職できたのに、思ったよりも年収が下がって家計が苦しい」ということにならないよう、年収の許容範囲や家計の改善策を検討しておく必要があるでしょう。

今回は転職を考えている相談者を例に、年収が下がった時に取れる具体的な対策を家計シミュレーションで検証したいと思います。

相談内容

現在、外資系企業の営業職で働いています。年収は900万円で、贅沢をしなければ特に不自由なく生活できています。

しかし会社の体制に不満があることから転職を考えるようになりました。そこで転職エージェントに相談したところ「年収が100万円くらい下がる可能性がある」と言われました。

現在小学生の子が2人。これからかかる教育費や生活費のことを考えると、年収が下がることに大きな不安があります。また妻は病弱のため仕事に就くことが難しく、共働きは難しい状況です。

転職後も、老後まで安心して暮らしていくために取れる対策はありますか?

前提条件

今回行うシミュレーションの前提条件は以下の通りです。

家族構成

- 相談者(38歳男性):会社員、年収900万円(うちボーナス100万円)

- 妻(37歳):専業主婦

- 長男(9歳):小学3年生

- 長女(7歳):小学1年生

現在の家計

- 現在の生活費:月25万円(保険・住居・教育費を除く)

- 特別支出:帰省旅行費など……年40万円(75歳まで)/家具家電費……年10万円(80歳まで)

- 60歳退職予定(退職金はなし)

- 企業型の確定拠出年金に加入/毎月の企業掛金は4万円/現時点の資産は340万円(現在の職場に転職した7年前から開始)/運用はよくわからないため元本確保型を選択

- 貯蓄(預貯金):500万円

保険について

<相談者>

- 終身医療保険(日額1万円、65歳払い済み)……月額保険料5500円

- 終身保険(保険金1000万円、65歳払い済み)……月額保険料2万6000円

<妻>

- 女性向け終身医療保険(日額5000円、65歳払い済み)……月額保険料3000円

- 終身保険(保険金200万円、65歳払い済み)……月額保険料5000円

<子ども>

- 学資保険(子どもが0歳時に加入/保険金額200万円/払込期間15年)……月額保険料1万1000円×2人分=2万2000円

教育について

- 子どもたちの進路:幼稚園は私立、小学校~高校まで公立、大学は私立文系(自宅通学)を予定

- 塾・習い事:幼稚園年長~中学2年生まで月1万円(1人あたり)、中学3年生時に塾代として月2万5000円(1人あたり)

住まいについて

- 埼玉県川口市の賃貸マンション(3LDK)に引っ越ししたばかり

- 駅徒歩5分以内の便利な立地/家賃は月12万円(管理費込み)/2年更新(更新料は家賃1カ月分)/火災保険は年1万円

- 子どもが独立後は同じ川口市内で2LDK(家賃は月10万円(管理費込み)/2年更新/更新料は家賃1カ月分)の賃貸マンションに引っ越し希望

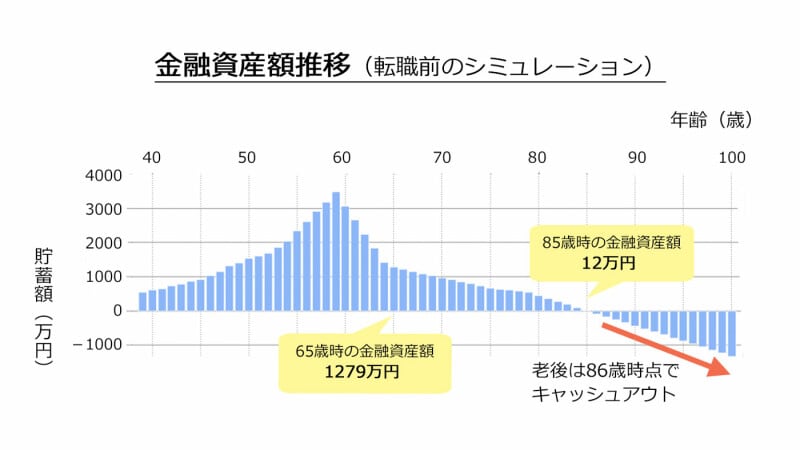

転職前(年収900万円)のシミュレーション

ではまず転職前の家計シミュレーションを確認してみましょう。

転職前のシミュレーション(milize Proを使用してシミュレーション実施)

企業型確定拠出年金の元本確保型を選択した結果、退職時の老齢給付金の総額は約1400万円となりました。この1400万円を60歳から20年間、年金形式で受け取るとします。

金融資産額は40歳以降順調に増加しますが、59歳をピークに減少を続け、特に退職から公的年金の受け取りが始まるまでの60~64歳の減少幅が大きくなっています。

結果、86歳時点でキャッシュアウトとなりました。

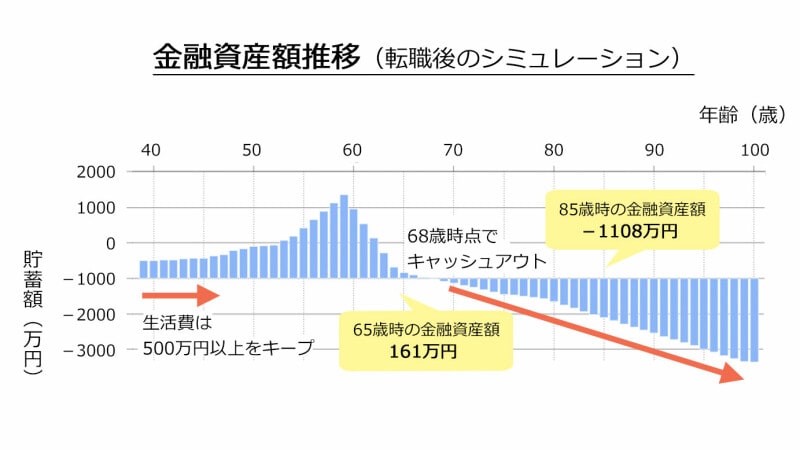

転職後(年収800万円)の家計シミュレーション

続いて転職後の家計シミュレーションです。年収が100万円下がることで、将来の家計はどのように変化するのでしょうか。転職後の条件は以下の通りです。

- 日系企業の営業職で年収800万円(うちボーナス100万円)

- 家賃補助が月2万円あり

- 企業型確定拠出年金は継続(掛金は月4万円)

転職後のシミュレーション(milize Proを使用してシミュレーション実施)

40歳以降の生活費は500万円以上をキープしており、老後のキャッシュアウトのタイミングが68歳と、転職前の年収900万円の時より18年早い結果となりました。

このままいくとキャッシュアウトまで残り30年です。老後も安心して暮らしていくためには、どのような対策が取れるのでしょうか。

老後のキャッシュアウトを防ぐ3つの改善策

今回は改善策を3つ、ご提案します。1. 終身保険を解約し、逓減定期保険に加入

現在ご夫婦で加入している終身保険を解約し、逓減定期保険に加入します。

逓減定期保険とは、所定の期間が経過するたびに保険金額が減少していく定期保険です。この保険には「ライフステージに合わせて死亡保障が確保できる」「通常の定期保険に比べて保険料が安い」「更新がなく保険料が上がる心配がない」「掛け捨てのため万一解約しても精神的な負担が少ない」などの特徴があります。

死亡保障で備える金額は一生涯同じというわけではありません。例えばお子さまが独立したら教育費の負担がなくなることから、万一の時に家族に必要なお金も減るため、死亡保障はそれまでより少なく済みます。

つまり終身保険で一生涯同じ金額を備えるよりも、定期保険でそれぞれの期間にフィットした死亡保障を備える方が無駄がないといえるのです。

今回相談者にご提案する逓減定期保険の内容は図表の通りです。

提案したい保険の内容

保険の見直しでどれくらい節約になる?

これらの保険に加入することで、毎月の保険料は2万3880円の節約。また保険料の支払い総額でみると約564万円の節約となります。

保険の見直しでどれくらい節約になる?

2. 企業型確定拠出年金を年利2%で運用

元本変動型を選択し年利2%の運用を目指します。また、受け取り開始後も2%の運用を継続しながら積立金を取り崩して受け取るようにします。

元本確保型の商品は定期預金や保険が主で、元本が確保される安心感はありますが、資産はほぼそのままの状態です。一方元本変動型といわれるのは「投資信託」で、元本割れするリスクはありますが、大きく資産を増やせる可能性があるのが魅力です。

元本変動型を選択し年利2%の運用を行うことで、元本確保型では60歳時点で約1400万円だった老齢給付金が、約1800万円と400万円アップします。

元本変動型を選択するにはある程度の知識は必要ですが、「よくわからないから」という理由で元本確保型を続けるにはもったいない金額ですね。

3. 再雇用制度を利用し65歳まで働く

勤務先の再雇用制度を利用し、65歳まで働きます。

改善前のシミュレーションでは、60~64歳の退職後から公的年金を受け取るまでの空白期間に金融資産額の大幅な減少がみられました。それを解消するため、65歳までの再雇用制度の利用をご提案します。

再雇用後の年収は現役期の6割(480万円)とし、企業型確定拠出年金で積み立てた老齢給付金の受け取り開始時期を66歳からに変更します。

この対策を取ることで受け取れる収入の総額は2400万円にもなり、老後の生活を大きく改善してくれるでしょう。

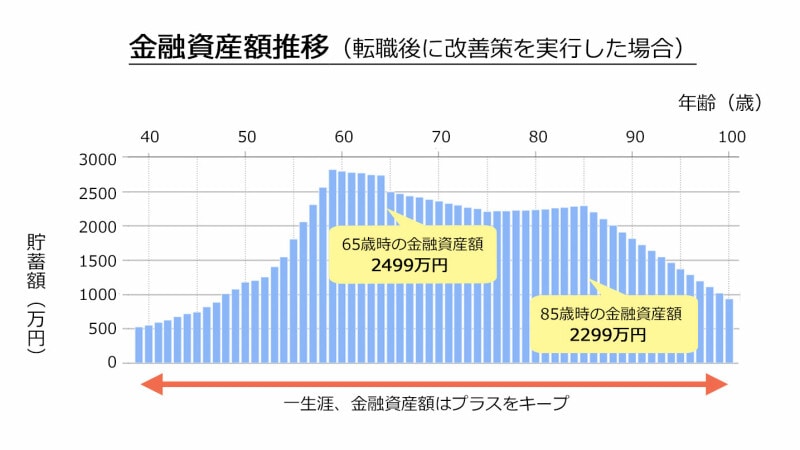

改善後のシミュレーション

以上の改善案を実行したシミュレーションがこちらです。

転職後に改善策を実行したシミュレーション(milize Proを使用してシミュレーション実施)

保険料を見直すことで、40~50代の資産の増加幅が改善前よりも大きくなっています。また60~64歳の大幅な資産減少が解消され、その後は運用を続けることで資産を取り崩しながらもその減少幅は抑えられています。

結果として改善前とは大きく変わり、現役期から老後まで金融資産額はプラスの状態を保つことができました。

まとめ

今回は奥様の収入以外の視点で対策を考えなければなりませんでしたが、3つの対策を取ることで老後収支の大幅な改善を図ることができました。

生活費の見直しという小さな取り組みから、再雇用制度という大きな取り組みまで、それぞれが相乗効果を与えてこのような大きな成果となったのです。

金額にすると一見小さな取り組みに見えても、それは将来に影響を及ぼす大切なものです。年収が下がることになっても慌てることなく、まずは今できることから始めてみましょう。

この記事を執筆したのは……金井 優子(MILIZE提携FPサテライト株式会社所属FP)