車両保険と保険料の関係

愛車が事故や災害などで傷ついたときにカバーする車両保険。しっかり備えておきたいけれど、保険料が高いからと迷っている人も少なくないでしょう。車両保険を節約するには2つの方法があります。(1)種類を変更する……一般車両⇒エコノミー+A

(2)免責金額を変更する……免責金額少額⇒多額

車両保険の種類を変えると保険料は大幅に安くなります。たとえば、トヨタのヴォクシー(ZRR80W)に乗っているAさん(30歳・11等級)が通販型自動車保険B社の標準プラン(車両保険種類=一般型)に加入すると、1回払保険料は5万4450円です。その車両保険を一般型からエコノミー型(エコノミー+A)に変更すると、保険料は3万7800円に。実に3割以上の保険料が軽減することになります。

しかし、エコノミー型は「ガードレールへの接触や電柱への衝突などの単独事故」や「他車との接触で相手が不明となってしまった当て逃げ事故」などが補償されません。運転歴の浅い人や当て逃げでマイカーに損害を被った悔しい思いをしたくない人にとって、ハードルの高い見直しといえそうです。

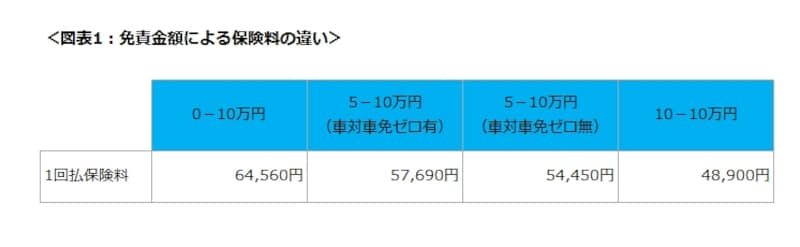

では、免責金額を変更した場合はどうなるでしょうか。前述のAさんのケースで、「0-10万円」「5-10万円(車対車免ゼロ有)」「5-10万円(車対車免ゼロ無)」「10-10万円」の4つのパターンで比較してみました。

1回目の事故に対する免責金額(自己負担額)を0円→10万円にするだけで、1万5000円以上の保険料が軽減することに。Aさんはこれまで「5-10万円(車対車免ゼロ無)」にしていたので、1回の自己負担額を5万円上げることで1回払保険料は5000円以上安くなることになります。

車両事故で過失100%以外なら免責金額分を負担するのは稀

ガイド:「車両保険の免責設定が『5-10万円』というのは、1回目の事故の自己負担分が5万円、2回目以降の事故のときは10万円ということです。この1回目の自己負担分を5万円から10万円に変更すると、自動車保険料は5550円安くなります」Aさん:「イザというときのために自動車保険に入るのに、免責金額を高めに設定するのは腑に落ちません。保険料は高くなりますが、『0-10万円』にしたほうが安心なんじゃないですか」

ガイド:「免責金額の影響は限定的なのをご存知ですか? 車同士の事故の場合で自腹になるケースは少ないのです」

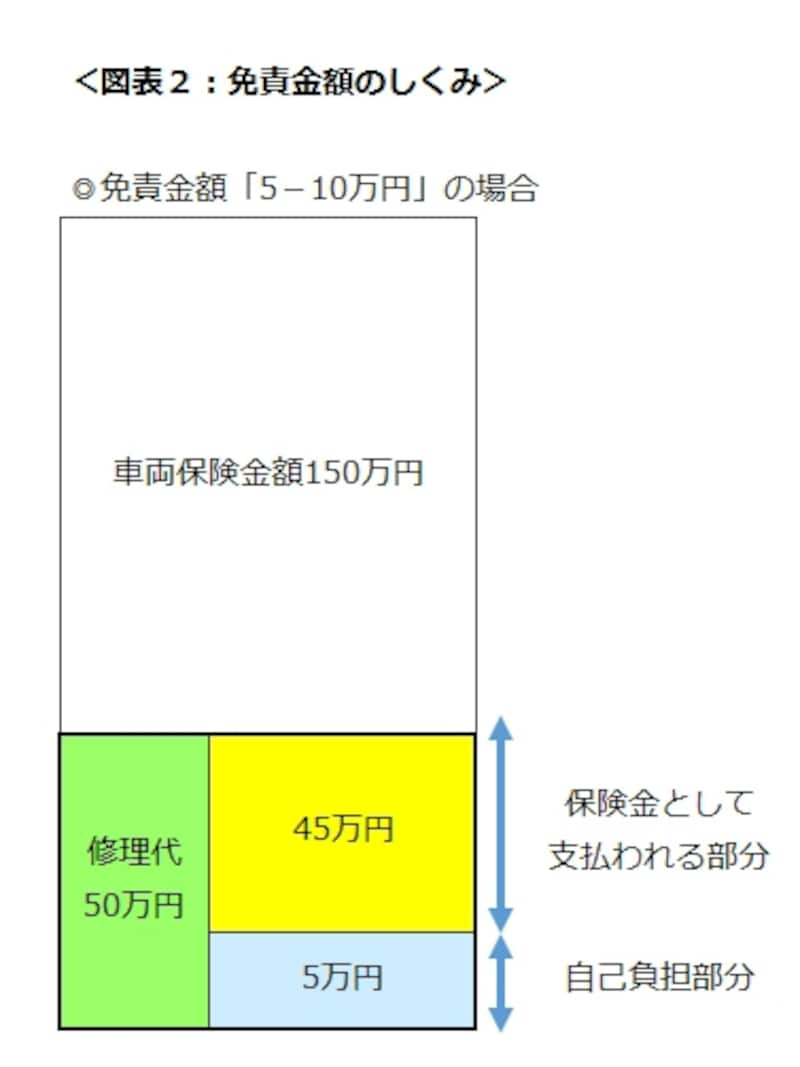

車両保険は、事故の際に修理費用から免責金額(自己負担額)を差し引いた金額を保険金として支払われます。たとえば、1回目の事故で50万円の修理費用が発生したとき、免責金額が「5-10万円」なら、5万円が差し引かれて、45万円が保険金として支払われます(図表2)。

しかし、車同士の事故で相手に過失がある場合は、相手に対して損害賠償金を請求できます。そこで回収できたお金はまず免責部分に充当されることになっているのです。

次のページでは、事例をつかって解説します。