医療費控除額の計算では受け取った入院給付金等を引かなければならない

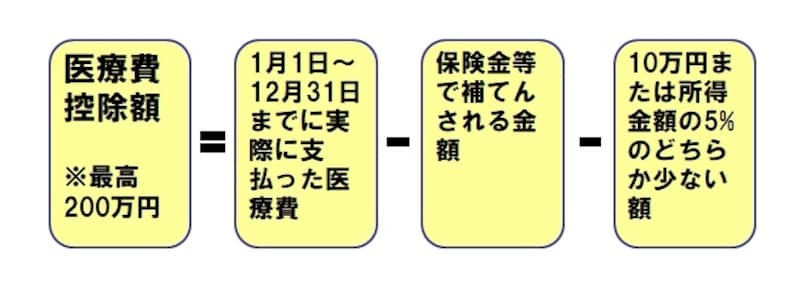

医療費控除額の計算では、下記のとおり1月1日~12月31日に実際に支払った医療費から、保険金・給付金等で補てんされる金額を引かなければなりません。

医療費控除の計算式

では、保険金等で補てんされる金額とはどのようなものでしょうか?国税庁のホームページには次の4種類が記されています。

- 生命保険契約や損害保険契約に基づき医療費の補てんを目的として支払を受ける医療保険金や入院費給付金、傷害費用保険金など

- 社会保険や共済に関する法律やその他の法令の規定に基づき、医療費の支払の事由を給付原因として支給を受ける給付金(例えば健康保険法の規定により支給を受ける療養費や出産育児一時金、家族出産育児一時金、家族療養費、高額療養費など)

- 医療費の補てんを目的として支払を受ける損害賠償金

- 任意の互助組織から医療費の補てんを目的として支払を受ける給付金

医療保険やがん保険に加入していて、入院や手術によって給付金を受け取った場合は最初の文に該当します。共済の医療保障に加入していて、入院や手術の給付金を受け取った場合は2番目の文に該当します。

医療費控除額はどのように計算するの?

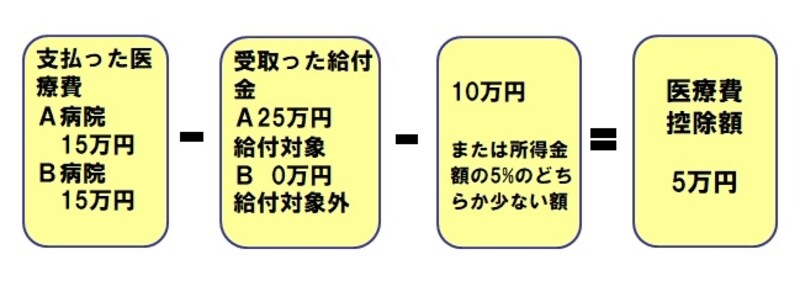

例えば、骨折の治療でA病院に15万円支払い、保険会社から給付金を25万円受け取り、歯の治療でB病院にも15万円支払い、給付金は受け取っていない場合を確認してみましょう。

医療費控除額の計算例

この場合、「支払った医療費30万円(15万円+15万円)-受取った給付金25万円(25万円+0万円)-10万円=マイナス5万円」と計算できます。

しかし、保険会社からの保険金等で補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引くので、もし引ききれない金額があった場合でも、他の医療費からは差し引かなくてよいことになっています。

つまり、骨折(A病院)の「支払った医療費15万円-受取った給付金25万円=マイナス10万円」を、歯(B病院)の「支払った医療費15万円-0円=15万円」から差し引かなくてよいので、支払った医療費から受取った給付金を差し引いた額は15万円となり、計算式の10万円をマイナスした5万円が医療費控除額となります。

※例では所得金額の5%より10万円の方が少ない所得金額であると仮定

もらえる給付金の額がまだわからない場合は?

年をまたいでの入院・手術や、保険会社等への請求が来年になるようなケースでは、確定申告の時期までに保険会社からもらえる給付金額がわからない場合も考えられます。その場合は、もらえる見込み額を計算式に当てはめることになります。そして、保険給付金をもらった時にその額が見込額と違った場合は、申告内容を修正する作業が必要になります。もらった給付金が見込み額より多かった場合は修正申告が必要になり、少なかった場合は更正請求の手続によって訂正することになります。

給付金をいくらもらえるかは、加入している医療保険やがん保険等の保障内容をみて確認してみましょう。入院給付金額は入院した日数を計算し、手術給付金は受けた手術名から約款で給付金額を確認できます。わからない場合は、保険会社に問い合わせて確認してみるとよいです。どうしてもわからない場合は、修正の申告も覚悟しておきましょう。

受け取れる給付金額を知りたい時は保険会社に確認してみましょう。

保険会社へ給付金の請求を忘れていたら?

医療保険に加入しているのを忘れていたり、保障の対象ではないと思い込んでいたりして、給付金の請求をしなかった場合はどうなるのでしょうか?この場合、保険金などで補てんされる金額はなしで計算して医療費控除の申告をするでしょうが、思い出したり気付いたりして将来受け取った時には、申告の修正が必要になります。もし永遠に思い出さなければ修正の必要はないですが、もらえる給付金をもらわないでは医療保険に加入した意味がありません。また、意図的に医療費を支払った年と給付金をもらう年をずらしても何の効果もないし、保険会社への給付金請求には3年程度の時効があるので注意が必要です。

※この記事は国税庁のホームページ等を参考にガイドなりの解釈をして記していますが、解釈の違いが生じる可能性もあります。医療費控除の計算等で疑問が生じた時は、税務署や税理士等に相談してから申告を行うようにしてください。