2022年分の確定申告の提出期限はいつ? 2023年3月15日(水)まで

2022年分、つまり、2023年に提出する確定申告の期限ですが、国税庁より以下のように発表されました。確定申告の期間:2023年2月16日(木)~3月15日(水)

申告・納税の期限:2023年3月15日(水)

確定申告の時期は原則2月16日から3月15日。2020年分の確定申告は新型コロナウイルスの影響もあり一括で4月15日に延長されましたが、2022年分の確定申告については一括での延長はいまのところ予定されていませんので、通常のルールに戻る、と考えておいたほうがいいでしょう。

税金ごとの申告期間と納付期限はいつからいつまで

税金は、納税者が所得などを税務署に申告することによって税額が確定し、その確定した金額を納付することになります。税金の申告や納付の期間や期限は、ぞれぞれの税法によって定められています。●所得税(2022年分)の申告期間と納付期限

申告期間:2023年2月16日(木)~3月15日(水)

納付期限:2023年3月15日(水)

※還付申告は、2023年2月15日(水)以前でも行えます。

●贈与税(2022年分)の申告期間と納付期限

申告期間:2023年2月1日(水)~3月15日(水)

納付期限:2023年3月15日(水)

●消費税(2022年分)の申告期間と納付期限

申告・納付期限:2023年3月31日(金)

※上記は、免税事業者でない個人事業主で、消費税の課税期間の特例選択をしてない人などのケースです。

確定申告後に、計算に誤りなどがあった場合、申告内容を修正することができます。税額を多く申請していた場合は、「更正の請求」を行います。更正の請求は、法定申告期限から5年以内であれば可能です。

また当初、申告において、税額を少なく申告していた場合は「修正申告」を行ってください。税務署から調査の通知を受けた後で修正申告を行うと過少申告加算税などがかかる場合があるので注意が必要です。

期限内に申告をするのを忘れていた場合、「期限後申告」として扱われます。期限後申告をすると、申告によって納める税金のほかに無申告加算税が課されます。

個人事業主や不動産オーナーが亡くなった場合の申告

被相続人=納税者本人が亡くなった場合の確定申告を準確定申告といいます。個人事業主や不動産オーナーなどが亡くなった場合、当然、その本人は確定申告することはできません。通常、相続の開始のあったことを知った日の翌日から4カ月を経過した日の前日が、確定申告の期限となります。

このとき、「応答日の前日」という言い方がよく用いられます。例えば5月15日に亡くなったなら、4カ月後の応答日は9月15日、その前日ですから9月14日ということになります。

ここで、前提条件を「個人事業主や不動産オーナーなど」としたことには、ちゃんと理由があります。

個人事業主や不動産オーナーであれば、事業所得や不動産所得などがあるため、通常、確定申告を行わなくてはならない人です。このような人の相続人(一般的な言い方に改めると遺族)は、確定申告を行わなければならない人、つまり確定申告の義務者であるため、注意が必要です。

個人事業を引き継いだ経営者や、賃貸マンションや賃貸アパートを相続した遺族は、申告義務も課せられるのです。

また、死亡の日までに被相続人が支払った医療費は医療費控除の対象になります。ただし、死亡後に相続人が支払ったものを被相続人の準確定申告において医療費控除の対象に含めることはできません。

一方、医療費控除の規定は「自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合」とありますので、被相続人と生計を一にしていた相続人が支払った場合においては、相続人の医療費控除とすることはできます。

会社員が在職中に亡くなった場合の医療費控除

会社員が在職中に亡くなった場合には、年末調整の例外項目での、年末調整の対象者として処理することもできます。ただし年末調整ですから、考慮される所得控除に医療費控除は含まれません。この場合も、前出の準確定申告のケースをあてはめ、「4カ月以内もしくは応答日の前日」が期限となります。ただし注意したいのが、「医療費控除などの適用があるかどうかは税務署サイドではわからない」ということ。つまり、「医療費控除などの適用が可能で、確定申告をした場合には還付となるのであれば、確定申告する?しない?の判断も含めて自分でしてね」ということです。

個人事業を引き継いだ経営者や、賃貸マンション・賃貸アパートを相続した遺族は、「申告しなければならない」という申告義務がありますが、会社員が在職中に亡くなった場合の遺族は「確定申告書を提出することができる」(あるいは確定申告を行ったほうが有利)という判断も含め納税者サイドにあることになります。微妙なニュアンスの違いがポイントといえるでしょう。

納税者が出国している場合の確定申告と納税方法

納税者が年の中途で出国する場合には、その年の1月1日から出国のときまでの所得について確定申告書を提出しなくてはいけないことが、所得税法127条に記されています。また、還付申告となる場合は、上記の「確定申告書を提出しなくてはいけない」という箇所が「確定申告書を提出することができる」という規定に置き換わります。会社員が亡くなった場合と同じニュアンスですね。

ただ、例えば海外転勤する場合には、「留守中、マイホームを賃貸に出す」といったことも考えられます。そうではなくても、不動産所得があれば出国以降も所得が生じますが、確定申告書を提出することは不可能です。

このような場合、納税者本人の所轄税務署に所得税の納税管理人の届出書を提出し、その納税管理人に申告を行ってもらうことになります。なお、納税管理人は法人でも個人でもかまわないため、親族に適当な管理者が不在の場合は、少し選択範囲が広がるかもしれません。

会社員など申告義務のない人が還付申告をする場合

所得の種類が給与所得だけなら、通常、年末調整で処理が完了し、確定申告の必要がなくなる人がほとんどです。しかし「医療費控除があった」「住宅ローン控除の1年目の手続きを行っていなかった」など、年末調整で処理できなかったり処理し忘れたりした控除があるなら、確定申告をしたほうが有利です。つまり税額が還付されるわけです。

このような申告を一般的に還付申告といいます。実は、還付申告の提出期限は必ずしも3月15日(通常)ではありません。

還付申告は翌年の1月1日から5年間提出できるため、令和4年分の還付申告なら年明けからすぐ提出できます。この規定は過去まで遡及することができるので、例えば「令和4年分で医療費控除の適用漏れがあった」なら、令和9年の年末まで提出できるのです。

【参考】3月15日を過ぎても大丈夫!サラリーマンの還付申告

ただし、このルールが当てはまるのはあくまで所得の種類が給与所得だけの人、つまり確定申告の必要のない人のみです。言い換えれば、確定申告の提出義務者には当てはまりません。

フリーランスなど個人事業主であれば事業所得があり、賃貸マンションや賃貸アパートのオーナーであれば不動産所得があるでしょう。このような人は通常、3月15日が申告期限です。「令和××年に提出した当初申告に医療費控除の適用を入れてなかった」とすると、その対応方法としては還付申告ではなく更正の請求となります。

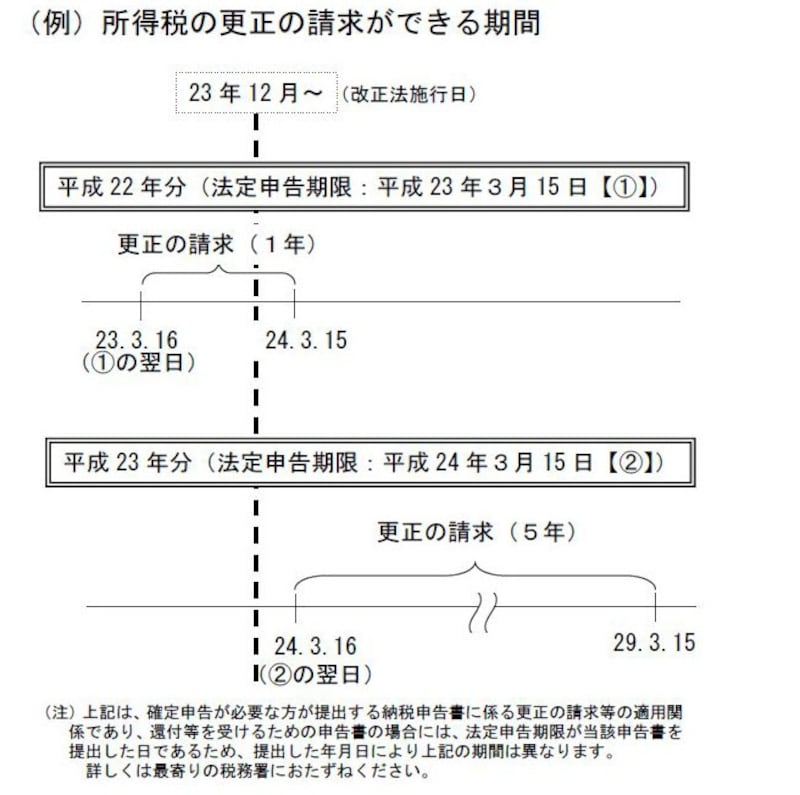

確定申告の「更正の請求」ができる期間

なお、更正の請求ができる期間について、平成23年12月2日に大幅な税制改正がなされています。平成23年12月2日より前に法定申告期限が到来する所得税・法人税といった国税については、更正の請求の請求期限は従来どおり法定申告期限から1年です。

一方、平成23年12月2日以後に法定申告期限が到来する所得税・法人税といった国税について、更正の請求ができる期間が法定申告期限から原則として5年に延長されたのです。下図で説明しましょう。

更正の請求期間の比較図(出典:国税庁ホームページ)

そして平成24年3月15日に申告期限の到来する確定申告であれば、平成23年12月2日以後に法定申告期限が到来する所得税ですから、平成29年3月15日まで更正の請求期間が延長されることとなります。

ただし、更正の請求に際しては、更正の請求の理由の基礎となる「事実を証明する書類」の添付が必要となることが明確化されました。最初からきちんとした確定申告書を提出しておくことが重要なのは、税制改正後も変わりありません。

【参考】確定申告の期限後申告によるペナルティとは

ふるさと納税「ワンストップ特例」の注意点、期限は1月10日

ふるさと納税は、寄附金控除という所得控除の一部と同じ扱いになります。ふるさと納税を行った自治体から受領書が届いたら、寄附金控除の確定申告書を作成して税務署に提出する必要があります。ただし、平成27年4月以降からは、確定申告せずとも節税メリットを受けられる「ワンストップ特例制度」が利用できるようになっています。「ワンストップ特例制度」を利用した場合にふるさと納税の節税メリットはすべて住民税から控除されることとなります。ワンストップ特例制度は、ふるさと納税を行った納税先の自治体から送られてくる「寄附金税額控除に係る申告特例申請書」(以下、ワンストップ特例申請書)に必要事項を記入して提出するだけです。納税先が5カ所までなら確定申告がいりません。

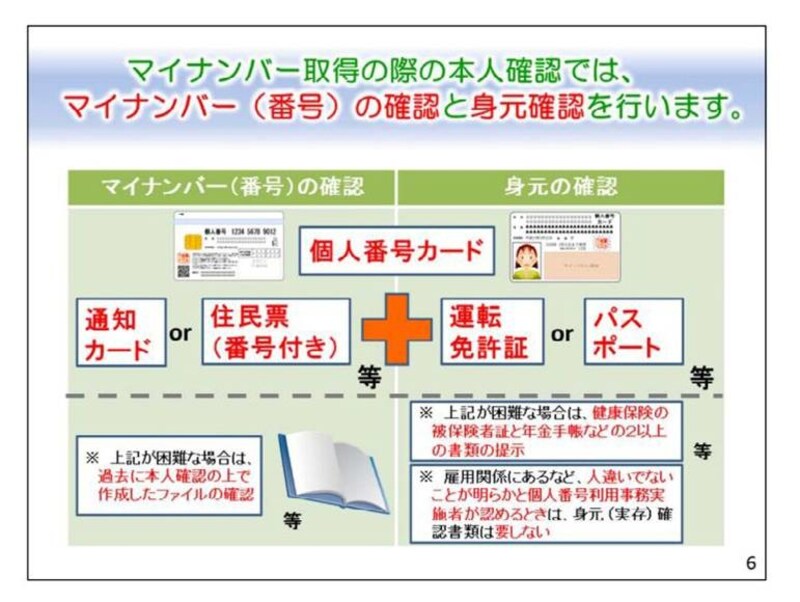

なお、平成28年以降提出する「ワンストップ特例申請書」にはマイナンバーを記入することになりました。「ふるさと納税を行った自治体が複数ある場合の情報共有」や「本人確認」あるいは「なりすまし防止」のためにマイナンバーが活用されています。

と同時に、マイナンバーを記入するだけではダメで、下記のパターンにより本人確認書類の提出も求められています。

■個人番号カードを持っている人

……個人番号カードの表面と裏面のコピー

■通知カードを持っている人

……通知カードのコピーと運転免許証やパスポートなど写真・氏名・生年月日または住所が確認できるもの

■個人番号カードも通知カードも持ってない人

……個人番号が記載された住民票の写しと運転免許証やパスポートなど写真・氏名・生年月日または住所が確認できるもの

マイナンバーの本人確認に必要な書類とは(出典:総務省資料より)

ただし、「ワンストップ特例申請書」を提出した後に確定申告も行うと、ワンストップ特例の適用を受けることができません。そのため、確定申告を行う際に、全てのふるさと納税の金額を寄附金控除額の計算に含める必要がありますのでご注意ください。

なお、2021年(令和3年)分の確定申告からふるさと納税をした場合の簡便化が図られています。どのような内容かというと特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することで、地方自治体の寄附先ごとに発行される「寄附金の受領書」がいらなくなるということです。

特定事業者とはふるさと納税等について、支出された事実を適正かつ確実に管理することができると認められるものとして国税庁長官が指定した者とされ、令和5年1月13日現在18業者が指定されています。興味のある方は国税庁ホームページに掲載されていますのでチェックしてみてください。

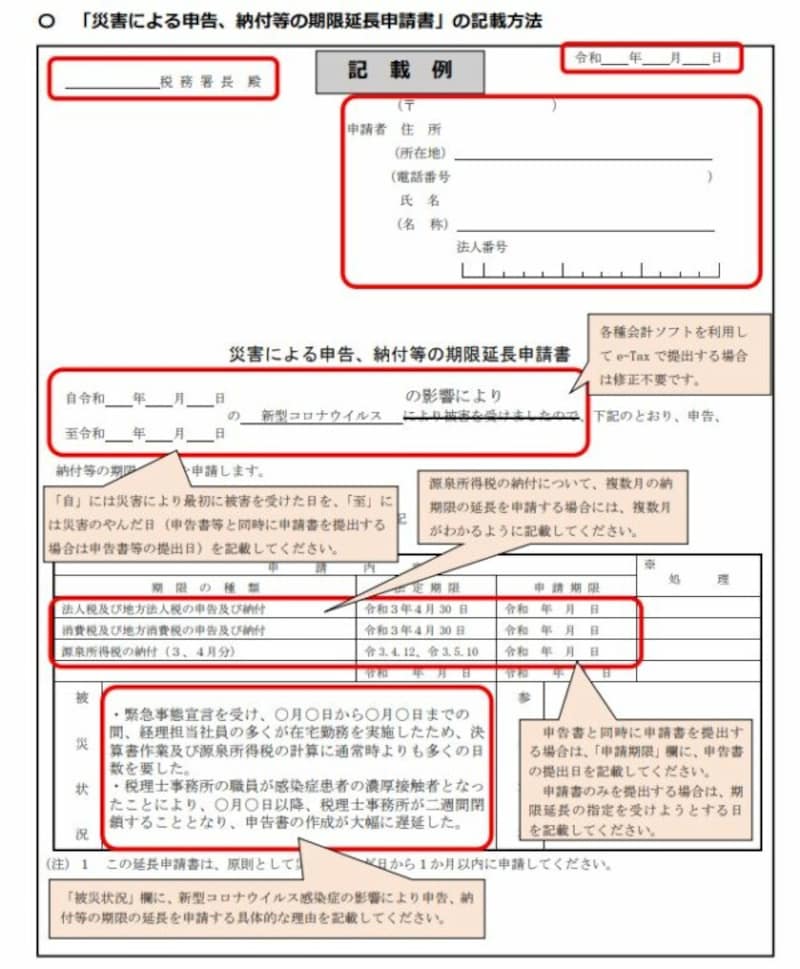

個別延長をする場合には期限延長申請書の添付は要件に

なお、申告所得税、贈与税及び個人事業者の消費税の申告および納付期限の個別延長が現在継続しており、それらの措置が2022年分の確定申告(2023年に行う確定申告)においても継続されます。個別延⻑が認められるケースとしては、国税庁から「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」という資料がリリースされており、その内容によると「新型コロナウイルス感染症の影響により、期限までに申告・納付等することができないと認められるやむを得ない理由がある場合には、所轄税務署長に申請し、その承認を受けることにより、その理由がやんだ日から2カ月以内の範囲で個別指定による期限延長が認められることになります」とあります。

期限までに申告・納付等することができないやむを得ない理由を具体的に確認する必要があるため、個々の状況を記載する欄がある「災害による申告、納付等の期限延長申請書」を確定申告書に添付することとされています。

災害による申告、納付等の期限延長申請書の記載例(出典:国税庁資料より)

なお、期限までに申告等をすることができないやむを得ない理由の内容等について、税務署から尋ねられる場合がある旨も国税庁ホームページで明記されていますので、上記理由について客観的事実に基づいて説明できるようにしておくこともポイントです。

【関連記事と動画をチェック!】